Οι μετοχές των εταιρειών κοινής ωφέλειας διαπραγματεύονται με discount σε σχέση με τα ιστορικά τους επίπεδα, γεγονός που μπορεί να βοηθήσει στη δημιουργία ελκυστικών σημείων εισόδου για τους επενδυτές, ενώ οι μερισματικές αποδόσεις παραμένουν επίσης ελκυστικές, όπως σημειώνει η Deutsche Bank. «Πιστεύουμε ότι υπάρχει ένα ισχυρό μακροπρόθεσμο επενδυτικό story για τις εταιρείες κοινής ωφέλειας και αναμένουμε σημαντικό re-rating στη συνέχεια, όπως τονίζει.

Όπως σημειώνει η γερμανική τράπεζα, η ζήτηση ηλεκτρικής ενέργειας αυξάνεται και η ανάγκη τόσο για επέκταση των δικτύων όσο και για εκσυγχρονισμό τους (για την ενσωμάτωση ανανεώσιμων πηγών ενέργειας) θα απαιτήσει όλο και μεγαλύτερες επενδύσεις κεφαλαίου. Σε αυτό το πλαίσιο, όπως εκτιμά, ο κλάδος των utilities, που πάντα θεωρούνταν αμυντικός κλάδος, θα μπορούσε να εξεταστεί με διαφορετικό τρόπο από τους επενδυτές.

Αυτό συνδυάζεται με ορισμένα οικονομικά κίνητρα για τις εταιρείες κοινής ωφέλειας να επενδύσουν σε ανανεώσιμες πηγές ενέργειας, προσθέτει η Deutsche Bank. Οι τιμές σε ορισμένες αγορές καθαρής ενέργειας κινούνται με premium - στις ΗΠΑ οι εταιρικοί αγοραστές πληρώνουν μια μέση τιμή 23 δολαρίων ΗΠΑ ανά MWh για σταθερή, μηδενική εκπομπή άνθρακα, ενέργεια, ενώ στην Ευρώπη, η τιμή ανέρχεται σε 18 δολάρια ΗΠΑ ανά MWh. Παρόλο που δεν υπάρχει καμία εγγύηση ότι αυτές οι τιμές θα διατηρηθούν, αυτό ενισχύει τα περιθώρια κέρδους για τα έργα ανάπτυξης ανανεώσιμων πηγών ενέργειας.

Ένα άλλο κίνητρο για επενδύσεις σε ανανεώσιμες πηγές ενέργεια, τονίζει η D.B., είναι ότι ενώ οι σταθμοί ηλεκτροπαραγωγής με φυσικό αέριο συνήθως χρειάζονται 5-7 χρόνια για να κατασκευαστούν, οι ανανεώσιμες πηγές ενέργειας μπορούν να αναπτυχθούν σε 1-2 χρόνια, επιτρέποντας πολύ ταχύτερη ανάπτυξη χωρητικότητας.

Καθώς το χάσμα κόστους μεταξύ της παραγωγής ενέργειας από ηλιακή/αιολική ενέργεια και φυσικό αέριο μειώνεται λόγω του αυξανόμενου κόστους κεφαλαίου και των μεγαλύτερων χρόνων αναμονής για έργα φυσικού αερίου, οι ανανεώσιμες πηγές ενέργειας καθίστανται για τις επιχειρήσεις κοινής ωφέλειας μια πιο ελκυστική επιλογή, επισημαίνει η Deutsche Bank.

Επιπλέον, οι υβριδικές λύσεις που συνδυάζουν την ηλιακή ενέργεια με την αποθήκευση σε μπαταρίες και τη συνδεσιμότητα στο δίκτυο γίνονται πιο βιώσιμες, παρέχοντας ευελιξία και ταχύτητα στα πλεονεκτήματα της αγοράς. Αυτό διασφαλίζει ότι οι επενδύσεις για προσθήκες δυναμικότητας κατευθύνονται σε περιουσιακά στοιχεία που δεν υπόκεινται στον κίνδυνο να μείνουν αχρησιμοποίητα μέσα σε λίγα χρόνια.

Σε αυτό το πλαίσιο, οι εταιρείες κοινής ωφέλειας έχουν ήδη αυξήσει τις επενδύσει, επισημαίνει η γερμανική τράπεζα. Στην Ευρώπη, έχουν αναθεωρήσει προς τα πάνω τις προβλέψεις τους για τις κεφαλαιουχικές δαπάνες ώστε να αντικατοπτρίζουν τις αυξημένες απαιτήσεις επενδύσεων στο δίκτυο, με ορισμένες εταιρείες να αυξάνουν τους προϋπολογισμούς επενδύσεων κατά 25% ή και περισσότερο.

«Πιστεύουμε ότι οι υψηλότερες επενδύσεις θα μεταφραστούν με την πάροδο του χρόνου σε σημαντική αύξηση των κερδών. Κατά μέσο όρο, προβλέπουμε αύξηση των κερδών ανά μετοχή (EPS) κατά 7,7% και 7,5% για τις εταιρείες κοινής ωφέλειας των ΗΠΑ και της Ευρώπης για τα επόμενα 3-5 χρόνια, αντίστοιχα, πάνω από τον μέσο όρο αύξησης των κερδών ανά μετοχή (EPS) τα τελευταία 20 χρόνια (~5,5% για τις εταιρείες κοινής ωφέλειας των ΗΠΑ και της Ευρώπης)», τονίζει η γερμανική τράπεζα.

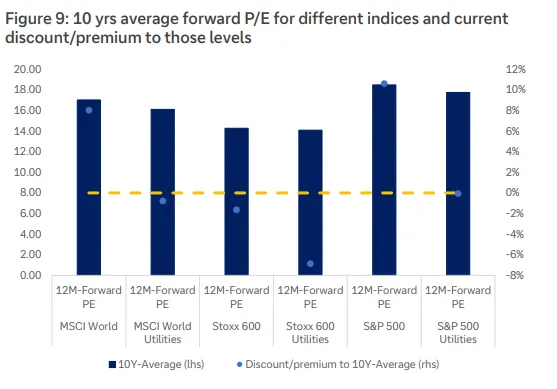

Οι θετικές προοπτικές για αύξηση των κερδών συνδυάζονται με ιστορικά χαμηλές αποτιμήσεις, δημιουργώντας δυνητικά ελκυστικά σημεία εισόδου για τους μακροπρόθεσμους επενδυτές, εκτιμά η γερμανική τράπεζα. Το P/E του κλάδου σε Ευρώπη και ΗΠΑ ανέρχεται επί του παρόντος σε 12,9x και 16,8x αντίστοιχα, κάτω από τις 10ετείς μέσες τιμές για τον πανευρωπαϊκό δείκτη δείκτη Stoxx 600 Utilities, ενώ ευθυγραμμίζονται με τις ιστορικές τιμές για τον δείκτη S&P 500 Utilities των ΗΠΑ. Αυτές οι αποτιμήσεις φαίνεται μάλιστα να προεξοφλούν χαμηλότερη αύξηση κερδών από ό,τι φαίνεται πιθανό, δεδομένων των τάσεων των κεφαλαιουχικών επενδύσεων. Παράλληλα, στην Ευρώπη, οι επιχειρήσεις κοινής ωφέλειας προσφέρουν μέση μερισματική απόδοση περίπου 5,2%, ενώ οι επιχειρήσεις κοινής ωφέλειας των ΗΠΑ αποδίδουν περίπου 3,2%.

Εκτός των παραπάνω, οι επιχειρήσεις κοινής ωφέλειας ιστορικά τείνουν να έχουν σχετικά καλές επιδόσεις κατά τη διάρκεια επιδεινούμενων συνθηκών της αγοράς και της οικονομίας, τονίζει η Deutsche Bank. Το 2022, για παράδειγμα, όταν οι επενδυτές φοβήθηκαν για μια πιθανή οικονομική ύφεση μετά την απότομη αύξηση του πληθωρισμού μετά την πανδημία και την επακόλουθη σύσφιξη της νομισματικής πολιτικής από τις κεντρικές τράπεζες σε όλο τον κόσμο, ο δείκτης MSCI Utilities το 2022 έχασε περίπου -4,5% σε σύγκριση με την πτώση -18% του παγκόσμιου δείκτη MSCI. Σε αυτό το πλαίσιο και δεδομένων των πρόσφατων συζητήσεων σχετικά με τον πιθανό άμεσο αρνητικό αντίκτυπο των δασμών, αξίζει να σημειωθεί ότι οι επιχειρήσεις κοινής ωφέλειας επηρεάζονται συνήθως πολύ λιγότερο άμεσα από τους δασμούς σε σχέση με άλλους κλάδους - αν και μπορούν να έχουν σημαντικό αντίκτυπο στην τιμή των στοιχείων του δικτύου.

Εκτός από το μακροπρόθεσμο επενδυτικό story των utilities, βραχυπρόθεσμα, η Deutsche Bank βλέπει επενδυτικές ευκαιρίες σε ρυθμιζόμενες επιχειρήσεις κοινής ωφέλειας με υψηλή έκθεση σε υποδομές μεταφοράς και διανομής, καθώς και σε ορισμένες εταιρείες με ισχυρά χαρτοφυλάκια παραγωγής ανανεώσιμων πηγών ενέργειας ή/και μακροπρόθεσμες συμφωνίες αγοράς ενέργειας (PPA). Σε αυτό το πλαίσιο, οι διαχειριστές συστημάτων μεταφοράς (TSOs) στην Ευρώπη βρίσκονται σε καλή θέση, ενώ στις ΗΠΑ, οι επιχειρήσεις κοινής ωφέλειας με σημαντική έκθεση σε περιοχές υψηλής ζήτησης ηλεκτρικής ενέργειας - όπως το Τέξας και η Μεσοδυτική Αμερική - θα επωφεληθούν από τον αυξανόμενο εξηλεκτρισμό της βιομηχανίας και την επέκταση των data centers.