Οι βραχυπρόθεσμες απόψεις της Goldman Sachs παραμένουν ότι 1) οι τιμές του πετρελαίου πιθανότατα θα συνεχίσουν να κινούνται υψηλότερα, ενώ οι ροές στα Στενά του Ορμούζ παραμένουν πολύ χαμηλές, 2) το Brent είναι πιθανό να ξεπεράσει το ιστορικό υψηλό του 2008, εάν οι μειωμένες ροές διατηρήσουν την αγορά επικεντρωμένη στον κίνδυνο μεγαλύτερων διαταραχών, και 3) οποιαδήποτε αύξηση των αντιληπτών κινδύνων της αγοράς από τους περιορισμούς στις εξαγωγές των ΗΠΑ είναι πιθανό να διευρύνει περαιτέρω το χάσμα τιμών Brent-WTI.

Σε νέα τη ανάλυση ωστόσο, η αμερικάνικη τράπεζα εστιάζει στις μακροπρόθεσμες προοπτικές. Η βασική της υπόθεση είναι ότι μια σταδιακή ανάκαμψη των ροών τον Απρίλιο οδηγεί σε συγκράτηση του Brent στα 70 δολάρια έως το τέταρτο τρίμηνο του 2026, αλλά στη συνέχεια εξετάζει τους κινδύνους για τις μακροπρόθεσμες τιμές από τον πόλεμο στο Ιράν πέρα από την αβεβαιότητα σχετικά με το χρονοδιάγραμμα του ανοίγματος του Ορμούζ, υπό το φως των πρόσφατων επιθέσεων στις ενεργειακές υποδομές. Από την πλευρά της προσφοράς, η παραγωγή πετρελαίου θα μπορούσε να είναι χαμηλή για μεγαλύτερο χρονικό διάστημα εάν καταστραφεί το παραγωγικό δυναμικό, αλλά υψηλότερη εάν ο ΟΠΕΚ αναπτύξει πλεονάζουσα παραγωγική ικανότητα μετά το άνοιγμα, όπως τονίζει. Από την πλευρά της ζήτησης, η φαινομενική ζήτηση πετρελαίου θα μπορούσε να είναι υψηλότερη με την επιτάχυνση της στρατηγικής αποθήκευσης, αλλά ασθενέστερη με την καταστροφή της ζήτησης.

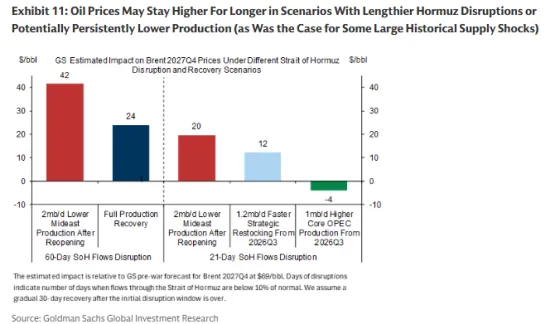

Σενάριο 1: Χαμηλότερη παραγωγή πετρελαίου για μεγαλύτερο διάστημα

Ενώ το σοκ του Ορμούζ είναι το μεγαλύτερο σοκ προσφοράς πετρελαίου που έχει καταγραφεί, η Goldman αναλύει την επιμονή των απωλειών παραγωγής πετρελαίου για τις 5 μεγαλύτερες κρίσεις προσφοράς των τελευταίων 50 ετών .

Εξετάζοντας όλα τα επεισόδια, εκτιμά μια μέση πτώση στην παραγωγή κατά 42% μετά από 4 χρόνια, αν και υπάρχουν μεγάλες διαφορές μεταξύ των επεισοδίων. Η πτώση στην παραγωγή μετά από 4 χρόνια ήταν ιδιαίτερα μεγάλη μετά τους πολέμους του 1980 μεταξύ Ιράν και Ιράκ, με την παραγωγή και των δύο χωρών να μειώνεται κατά 64%, και το 2011 για τη Λιβύη. Μετά την εισβολή του Ιράκ στο Κουβέιτ το 1990, η παραγωγή ανέκαμψε στο Κουβέιτ, αλλά παρέμεινε σε χαμηλά επίπεδα στο Ιράκ. Τέλος, η μείωση κατά 10% της παραγωγής της Ρωσίας 4 χρόνια μετά την εισβολή στην Ουκρανία παραμένει μέτρια σε ποσοστιαίες μονάδες, αλλά σημαντική σε βαρέλια.

Η ιστορική ανάλυση υποδηλώνει ότι οι συνεχείς απώλειες εφοδιασμού συχνά αντικατοπτρίζουν ζημιές στις πετρελαϊκές υποδομές (π.χ. τερματικοί σταθμοί εξαγωγής πετρελαίου) και ιδιαίτερα χαμηλές επενδύσεις. Οι επενδύσεις στην πληγείσα περιοχή τείνουν να είναι χαμηλές λόγω των επίμονων φυσικών κινδύνων ή/και της απώλειας ξένης τεχνογνωσίας μετά από αλλαγή καθεστώτος ή κυρώσεις.

Ενώ το βασικό σενάριο της Goldman υποθέτει ότι η παραγωγή θα ομαλοποιηθεί εντός 4 εβδομάδων μετά την πλήρη επανεκκίνηση, βλέπει σημαντικό κίνδυνο μείωσης της μακροπρόθεσμης προσφοράς, ιδίως από το Ιράν και από την υπεράκτια παραγωγή.

Σενάριο 2: Ο ΟΠΕΚ διαθέτει την εφεδρική χωρητικότητα

Σχεδόν όλη η παγκόσμια εφεδρική παραγωγική ικανότητα αργού πετρελαίου (την οποία η Goldman εκτιμά σε 3,7 εκατ. βαρέλια/ημέρα πριν από τον πόλεμο) περιορίζεται επί του παρόντος από τις διαταραχές στο Ορμούζ.

Ωστόσο, υποθέτοντας ότι δεν θα υπάρξουν μεγάλες συνεχείς απώλειες στην πιθανή παραγωγή πετρελαίου, το ιστορικό δείχνει ότι ο ΟΠΕΚ είναι πιθανό να διαθέσει την εφεδρική του παραγωγική ικανότητα μετά το άνοιγμα του Ορμούζ για να βοηθήσει στη σταθεροποίηση των αγορών και να αντισταθμίσει ορισμένες απώλειες παραγωγής κατά τη διάρκεια της διαταραχής, όταν η παραγωγή μειώθηκε κάτω από την ποσόστωση.

Σύμφωνα με την ανάλυση της Goldman, η συνδυασμένη παραγωγή από τη Σαουδική Αραβία και τα ΗΑΕ τείνει να αυξάνεται γρήγορα και σημαντικά μετά από διαταραχές εφοδιασμού, αντισταθμίζοντας συνήθως το 70-90% της χαμένης παραγωγής εντός 2 τριμήνων. Η παραγωγή της Σαουδικής Αραβίας και των ΗΑΕ τείνει να παραμένει υψηλότερη από ό,τι πριν από τη διαταραχή, ακόμη και μετά την υποχώρηση της διαταραχής (π.χ. γύρω από τον εμφύλιο πόλεμο της Λιβύης).

Σενάριο 3: Υψηλότερη στρατηγική συσσώρευση αποθεμάτων

Το σοκ του Ορμούζ μπορεί να προκαλέσει ταχύτερη παγκόσμια στρατηγική συσσώρευση αποθεμάτων από το 2027 σε σχέση με το βασικό σενάριο της Goldman, για τρεις λόγους.

Πρώτον, τα αποθέματα στο τέλος του 2026 πιθανότατα θα είναι χαμηλά. Σύμφωνα με το βασικό σενάριο, όπου οι ροές του Ορμούζ παραμένουν πολύ χαμηλές για 21 ημέρες, τα αποθέματα του ΟΟΣΑ μειώνονται κατά 213 εκατ. βαρέλια σε λίγο πάνω από 1 δισ. βαρέλια, ή περίπου 500 εκατ. βαρέλια κάτω από τον μέσο όρο του 2021, που είναι περίπου 1,5 δισ. βαρέλια.

Δεύτερον, το πολύ μεγάλο σοκ του Ορμούζ είναι πιθανό να οδηγήσει τους υπεύθυνους χάραξης πολιτικής να αυξήσουν τα μεσοπρόθεσμα επίπεδα-στόχους των στρατηγικών αποθεμάτων καθώς αναγνωρίζουν πόσο αβέβαιη είναι η προσφορά πετρελαίου σε αυτό το γεωπολιτικό περιβάλλον.

Τρίτον, τα 172 εκατ. βαρέλια που οι ΗΠΑ διέθεσαν στην αγορά είναι ανταλλαγές (σε αντίθεση με πωλήσεις) όπου οι εταιρείες θα επιστρέψουν το δανεισμένο πετρέλαιο στο Υπουργείο Ενέργειας των ΗΠΑ με επιπλέον βαρέλια ως premium «σύμφωνα με ένα χρονοδιάγραμμα που έχει σχεδιαστεί για την προστασία των εμπορικών αγορών και του αμερικανικού λαού, διασφαλίζοντας παράλληλα ότι το απόθεμα παραμένει ένα κρίσιμο περιουσιακό στοιχείο εθνικής ασφάλειας».

Σενάριο 4: Πιο αργή αύξηση της ζήτησης

Οι υψηλές και ασταθείς τιμές του πετρελαίου ενδέχεται να επιβραδύνουν τη ζήτηση πετρελαίου μέσω δύο καναλιών, σημειώνει η Goldman.

Πρώτον, οι υψηλές τιμές ενδέχεται να μειώσουν την ένταση του ΑΕΠ σε πετρέλαιο, επιταχύνοντας τα κέρδη από την αποδοτικότητα των καυσίμων και τις μεταβολές σε άλλα καύσιμα. Η ένταση του ΑΕΠ των ΗΠΑ σε πετρέλαιο μειώθηκε απότομα στα τέλη της δεκαετίας του '70 λόγω των μεγάλων σοκ στις τιμές του πετρελαίου, εν μέρει λόγω των μεγάλων κερδών από την αποδοτικότητα των καυσίμων.

Δεύτερον, οι υψηλές τιμές ενέργειας μπορούν επίσης να επηρεάσουν το ΑΕΠ, ειδικά για τις ενεργοβόρες δραστηριότητες. Η βιομηχανική ζήτηση φυσικού αερίου στην Ευρώπη παραμένει 20-25% χαμηλότερη από ό,τι πριν από την ενεργειακή κρίση του 2022.

Συνολικά, όπως καταλήγει η Goldman, η ανάλυση όλων των παραπάνω σεναρίων υποδηλώνει ότι οι κίνδυνοι για τις τιμές του πετρελαίου παραμένουν στρεβλωμένοι προς την ανοδική πορεία, τόσο βραχυπρόθεσμα όσο και το 2027. Η επιμονή αρκετών προηγούμενων μεγάλων κρίσεων στην προσφορά υπογραμμίζει τον κίνδυνο οι τιμές του πετρελαίου να παραμείνουν πάνω από τα 100 δολάρια για μεγαλύτερο χρονικό διάστημα σε σενάρια κινδύνου με μεγαλύτερες διαταραχές και μεγάλες, επίμονες απώλειες στην προσφορά.