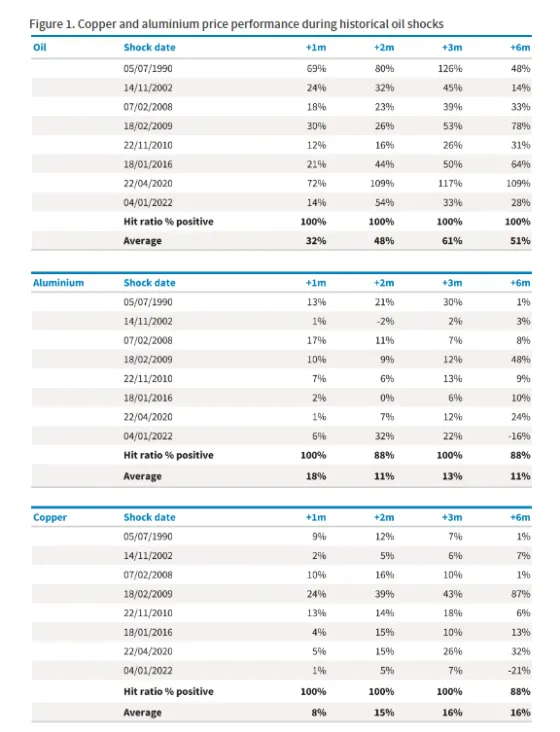

Στοιχεία από οκτώ πετρελαϊκές κρίσεις από το 1990 δείχνουν ότι, σε αντίθεση με τις αντιδράσεις των τιμών των μετοχών, οι πετρελαϊκές κρίσεις είναι συνήθως θετικές για τις τιμές του χαλκού και του αλουμινίου, παρουσιάζοντας θετικό ποσοστό επιτυχίας 88-100% σε διάστημα 1, 2, 3 και 6 μηνών μετά την πετρελαϊκή κρίση, όπως σημειώνει η Barclays. Οι τιμές του χρυσού και του αργύρου είναι κατά μέσο όρο θετικές αλλά με χαμηλότερη συνέπεια (θετικός δείκτης επιτυχίας 63-75% σε διάστημα 3 μηνών μετά το σοκ). Το σιδηρομετάλλευμα έχει μικρότερο ιστορικό τιμών, αλλά παρουσιάζει θετικό δείκτη επιτυχίας 100% σε τρεις πετρελαϊκές κρίσεις από το 2014.

Η πτώση των τιμών των μετοχών έναντι των τιμών των εμπορευμάτων την τελευταία εβδομάδα έχει οδηγήσει τον τομέα σε de-rating σε πιο ελκυστικά επίπεδα, όπως σημειώνει η Barclays. Ο κύριος κίνδυνος είναι η διάρκεια της απότομης αύξησης των τιμών του πετρελαίου: όσο περισσότερο διατηρείται σε υψηλότερα επίπεδα, τόσο μεγαλύτερος είναι ο κίνδυνος στασιμοπληθωρισμού - ο οποίος είναι συνήθως θετικός για τον κλάδο εξόρυξης -, και τελικά ο κίνδυνο ύφεσης – που είναι αρνητικό για τον κλάδο εξόρυξης.

Μαθήματα από την ιστορία

Στην ανάλυσή της, η Barclays εξετάζει οκτώ σοκ του πετρελαίου από το 1990:

Ιούλιος 1990: Πρώτος Πόλεμος του Κόλπου - Η εισβολή του Ιράκ στο Κουβέιτ αφαίρεσε την προσφορά του Ιράκ και του Κουβέιτ από την αγορά, με αποτέλεσμα οι τιμές του Brent να υπερδιπλασιαστούν σε τρεις μήνες.

Νοέμβριος 2002: Απεργία στην πετρελαϊκή βιομηχανία της Βενεζουέλας ("oil lockout") - διακοπή της παραγωγής PDVSA που οδήγησε σε απώλεια ~3 εκατ. βαρελιών την ημέρα. Αύξηση τιμών κατά 45% σε 3 μήνες εν μέσω ήδη σφιχτών αγορών. Συνεχίστηκε με την εισβολή των ΗΠΑ στο Ιράκ τον Μάρτιο του 2003.

Φεβρουάριος 2008: Η κορύφωση της άνθησης πριν από την Παγκόσμια Χρηματοοικονομική Κρίση, στενή ισορροπία προσφοράς-ζήτησης, η πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ σε ιστορικά χαμηλά, οι αδύναμες ροές δολαρίου και κεφαλαίων στα εμπορεύματα οδήγησαν τις τιμές του πετρελαίου σε άνοδο 39% σε 3 μήνες.

Φεβρουάριος 2009: Μετά την Παγκόσμια Χρηματοοικονομική Κρίση οι κυβερνήσεις/θεσμοί διεθνώς προχώρησαν σε μέτρα στήριξης μέσω μειώσεων επιτοκίων, ποσοτικής χαλάρωσης και δημοσιονομικών κινήτρων. Η τιμή του πετρελαίου αυξήθηκε κατά 53% σε 3 μήνες από τα χαμηλά και κατά 78% σε 6 μήνες.

Νοέμβριος 2010: Αραβική Άνοιξη/Λιβυκός Εμφύλιος Πόλεμος - κατάρρευση της παραγωγής πετρελαίου της Λιβύης κατά τη διάρκεια του εμφυλίου πολέμου και απώλεια ~1,5 εκατ. βαρελιών την ημέρα. Λιγότερο δραματικό γεγονός, αλλά το πετρέλαιο αυξήθηκε κατά +26% σε 3 μήνες.

Ιανουάριος 2016: Ανάκαμψη από τις εξαιρετικά χαμηλές τιμές πετρελαίου και ευρύτερη ύφεση της ζήτησης εμπορευμάτων, καθώς η παραγωγή σχιστολιθικού πετρελαίου στις ΗΠΑ μειώθηκε και ο ΟΠΕΚ πρότεινε πάγωμα της προσφοράς για τη σταθεροποίηση των αγορών. Η τιμή του πετρελαίου εκτοξεύθηκε κατά 50% σε 3 μήνες.

Απρίλιος 2020: Τα παγκόσμια μέτρα τόνωσης λόγω COVID, οι μειώσεις επιτοκίων και η εκτύπωση χρήματος οδήγησαν σε ισχυρή ανάκαμψη στις αγορές πετρελαίου. Το Brent υπερδιπλασιάστηκε σε 2 μήνες.

Ιανουάριος 2022: Ο πόλεμος Ρωσίας/Ουκρανίας οδήγησε σε κυρώσεις και διακοπή των ρωσικών εξαγωγών - το μεγαλύτερο σοκ εφοδιασμού από τη δεκαετία του 1970. Το Brent αυξήθηκε κατά 54% σε 2 μήνες.

Πιθανοί νικητές και ηττημένοι από τα εμπορεύματα

Γιατί τα εμπορεύματα τείνουν να ανεβαίνουν σε μια πετρελαϊκή κρίση; Όπως σημειώνει η Barclays, ενώ οι πετρελαϊκές κρίσεις διαφέρουν αρκετά, η γενικά θετική απόδοση των βιομηχανικών εμπορευμάτων αντανακλά (i) τις θετικές επιδράσεις στη ζήτηση, είτε ως αποτέλεσμα μειώσεων των επιτοκίων/παροχής μέτρων τόνωσης είτε ως αποτέλεσμα της ώθησης ζήτησης που προκάλεσε την άνοδο των τιμών του πετρελαίου να μεταδοθεί σε άλλα εμπορεύματα, (ii) τη θετική μεταφορά από τις τιμές του πετρελαίου σε υψηλότερες καμπύλες κόστους για τα βιομηχανικά εμπορεύματα (ιδίως το αλουμίνιο), ή (iii) τις θετικές επιδράσεις στη ζήτηση που δημιουργήθηκαν από την ίδια την πετρελαϊκή κρίση - π.χ. το 2022 η σημαντική επιτάχυνση των ανανεώσιμων πηγών ενέργειας και των επενδύσεων στο δίκτυο που προέκυψε από την κρίση ωφέλησε τη ζήτηση για χαλκό και αλουμίνιο.

Η Barclays αναμένει ότι ο θερμικός άνθρακας θα επωφεληθεί από το σοκ των τιμών του πετρελαίου, δεδομένου ότι αποτελεί την οικονομική εναλλακτική πηγή ενέργειας αντί του πετρελαίου, στην οποία πολλές οικονομίες έχουν άμεση πρόσβαση. Για παράδειγμα, με την επανεκκίνηση της δυναμικότητας παραγωγής ενέργειας από θερμικό άνθρακα, η οποία ενδέχεται να έχει κλείσει ή να λειτουργεί με χαμηλότερα ποσοστά αξιοποίησης. Ο οίκος αναμένει ότι αυτό θα συμβεί στην Ευρώπη ως αποτέλεσμα των απότομα υψηλότερων τιμών LNG και στην Ιαπωνία/Κορέα/Ταϊβάν, οι οποίες εξαρτώνται σε μεγάλο βαθμό από τις εισαγωγές για τον εφοδιασμό με πετρέλαιο και φυσικό αέριο και έχουν πλεονάζουσα δυναμικότητα καύσης άνθρακα.

Ο χαλκός και το αλουμίνιο είναι επίσης πιθανό να ωφεληθούν, δεδομένης της αντίδρασης των κυβερνήσεων του δυτικού κόσμου στην κρίση των τιμών του πετρελαίου, η οποία είναι πιθανό να οδηγήσει σε περισσότερες επενδύσεις σε ανανεώσιμες πηγές ενέργειας και στη χωρητικότητα του δικτύου, ώστε να μειωθεί η ευπάθεια σε μελλοντικές πετρελαϊκές κρίσεις. Το αλουμίνιο, ειδικότερα, ωφελείται από την πλευρά της προσφοράς από το κλείσιμο του χυτηρίου Qatalum (0,9% της παγκόσμιας προσφοράς) και την ανωτέρα βία στις παραδόσεις από την Alba (2,2% της προσφοράς). Δεν μπορούν να αποκλειστούν περαιτέρω μειώσεις της προσφοράς, δεδομένης της εξάρτησης από την θαλάσσια εφοδιαστική αλυσίδα μέσω των Στενών του Ορμούζ για τις εισαγωγές αλουμίνας και τις εξαγωγές πρωτογενών μετάλλων. Συνολικά, η Μέση Ανατολή αντιπροσωπεύει το 8,9% της παγκόσμιας προσφοράς αλουμινίου, σημειώνει η Barclays.

Κίνδυνος διακοπής της παραγωγής χαλκού από ελλείψεις στην εφοδιαστική αλυσίδα θείου: Οι ελλείψεις στην εφοδιαστική αλυσίδα θείου από τις διακοπές στη Μέση Ανατολή αυξάνουν επίσης τους κινδύνους για τους παραγωγούς χαλκού της Νότιας Αφρικής, οι οποίοι βασίζονται στις εισαγωγές θείου για την παραγωγή θειικού οξέος για εργασίες έκπλυσης χαλκού και κοβαλτίου. Σύμφωνα με την Argus, το 50% του παγκόσμιου εμπορίου θείου μέσω θαλάσσης διέρχεται από τα Στενά του Ορμούζ, με τη Μέση Ανατολή να προμηθεύει σχεδόν όλες τις εισαγωγές θείου της Νότιας Αφρικής πέρυσι. Η Argus εκτιμά ότι η ζώνη χαλκού της κεντρικής Αφρικής εισάγει ~2 μετρικούς τόνους (mt) θείου ετησίως, παράγει 6mt ετησίως θειικού οξέος για έκπλυση οξειδίου του χαλκού, με επιπλέον 2,5mt οξέος που παράγονται από περιφερειακά χυτήρια που επεξεργάζονται συμπυκνώματα - επομένως το 70% της εφοδιαστικής αλυσίδας στην περιοχή θα μπορούσε να διατρέξει κίνδυνο.

Τέλος, όπως τονίζει η Barclays, τα πολύτιμα μέταλλα τείνουν να παρουσιάζουν χαμηλότερες επιδόσεις: Τις τελευταίες δεκαετίες, η ιστορία δείχνει ότι τα πολύτιμα μέταλλα συνήθως αυξάνονται σε απόλυτους όρους σε μια πετρελαϊκή κρίση, αλλά με λιγότερο θετικό ρυθμό επιτυχίας από τα βασικά μέταλλα κατά μέσο όρο. Κατά την άποψη της βρετανικής τράπεζας,, αυτό αντανακλά την de facto επίδραση της σύσφιξης από μια κρίση στις τιμές του πετρελαίου, η οποία θα μείωνε τα οφέλη για τα πολύτιμα μέταλλα (συνήθως διαπραγματεύονται αντίστροφα από τις πραγματικές ισοτιμίες). Το δολάριο ΗΠΑ συνήθως ενισχύεται επίσης, κάτι που πιθανότατα θα αποτελούσε εμπόδιο για τις τιμές του χρυσού/ασημιού.