Ακόμα και να τερματιστεί τώρα ο πόλεμος και ανοίξουν πλήρως τα Στενά του Ορμούζ, θα χρειαστεί να περιμένουμε έως το τέλος του έτους για να επιστρέψουν οι ροές πετρελαίου στην κανονικότητα πριν την σύγκρουση, εκτιμά η Bank of America. Αυτό σημαίνει πως οι τιμές του πετρελαίου θα παραμείνουν πολύ υψηλές για τους υπόλοιπους οκτώ τουλάχιστον μήνες.

Πιο αναλυτικά, η BofA εξετάζει δύο κρίσιμα και αναπάντητα ακόμη ερωτήματα που καθορίζουν τις προοπτικές των ροών πετρελαίου και των τιμών της ενέργειας.

Πρώτον, πότε θα ανοίξουν πλήρως τα Στενά του Ορμούζ ή/και πόσο καιρό θα χρειαστεί για να φτάσουν στα προ του πολέμου επίπεδα δραστηριότητας;

Και δεύτερον, πόση ζημιά έχει προκληθεί στις ενεργειακές υποδομές και πώς αυτό θα επιβραδύνει την ομαλοποίηση των ενεργειακών ροών;

Σε αυτό το πλαίσιο, η BofA σημειώνει ότι υπάρχει ένας μακρύς κατάλογος μονάδων διυλιστηρίων που λειτουργούν με μειωμένη χωρητικότητα ως αποτέλεσμα του πολέμου στο Ιράν και δεν είναι σαφές σε αυτό το σημείο πόσος χρόνος θα χρειαστεί για να επιστρέψουν σε ποσοστά χρήσης 100%.

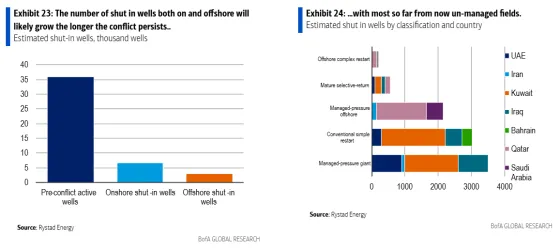

Μία από τις μεγαλύτερες προκλήσεις που αντιμετωπίζει η αγορά πετρελαίου τους επόμενους μήνες είναι το γεγονός ότι πολλές πετρελαιοπηγές έχουν κλείσει εδώ και αρκετές εβδομάδες, τονίζει η BofA. Από το Ιράν μέχρι το Ιράκ και τη Σαουδική Αραβία, οι πετρελαιοπηγές έχουν επηρεαστεί με διαφορετικούς τρόπους και είναι απίθανο να επιστρέψουν σε λειτουργία αμέσως, ακόμη και αν τα Στενά ανοίξουν σύντομα. Ανάλυση της Rystad για το χειρότερο σενάριο διαπίστωσε ότι έως και 3.000 πετρελαιοπηγές θα μπορούσαν να μην μπορέσουν να επαναφέρουν τις κανονικές συνθήκες λειτουργίας χωρίς παρέμβαση και άλλες 1.000 θα χρειαστούν σημαντικές εργασίες. Το κόστος αυτών των εργασιών θα μπορούσε να είναι υπερβολικό - κυμαινόμενο από χιλιάδες δολάρια έως πολλά εκατομμύρια ανά σημείο. Ακόμα και αν οι παραγωγοί μπορέσουν να αρχίσουν να επισκευάζουν τις πετρελαιοπηγές τους (μετά από μια μακρά αξιολόγηση της ζημιάς), ο ανταγωνισμός για υλικά και οι ελλείψεις στην αλυσίδα εφοδιασμού θα μπορούσαν να αυξήσουν περαιτέρω το κόστος και τις καθυστερήσεις.

Μία άλλη είναι ότι κατά την επαναλειτουργία των πετρελαιοπηγών μετά από μια παρατεταμένη διακοπή λειτουργίας είναι ότι η συντήρηση έχει επίσης σταματήσει, σημειώνει παράλληλα η BofA. Οι αντλίες που εξασφαλίσουν την πίεση, καθώς και η υποδομή για τη διατήρηση της πίεσης, θα μπορούσαν να έχουν υποστεί ζημιές, με αποτέλεσμα να αποδυναμωθεί η πίεση στην πετρελαιοπηγή. Οι αντλίες που επίσης καθαρίζουν το νερό και άλλα διαβρωτικά υλικά πιθανότατα έχουν επίσης κλείσει, με αποτέλεσμα να διαβρωθούν ακόμη και οι σωλήνες που παραμένουν άθικτοι (αν και δεν λειτουργούν).

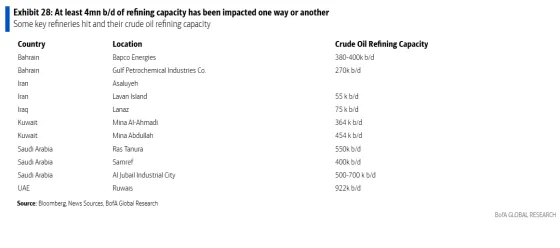

Φυσικά, το θέμα δεν είναι μόνο οι πετρελαιοπηγές και τα πλοία που διέρχονται από τα Στενά του Ορμούζ. Υπάρχουν και άλλα σημαντικά ενεργειακά έργα υποδομής που μπορεί να χρειαστούν πολύ χρόνο για να επανέλθουν σε πλήρη λειτουργία, τονίζει η BofA. Όπως υπολογίζει, με βάση τα διυλιστήρια που έχουν κλείσει/καταστραφεί έως τώρα, τουλάχιστον 4 εκατομμύρια βαρέλια ημερησίως δυναμικότητας διύλισης έχουν επηρεαστεί με τον έναν ή τον άλλον τρόπο.

Επίσης, έχουν πληγεί αρκετά λιμάνια φόρτωσης και αγωγοί και υπάρχουν φόβοι ότι ο αμερικανικός αποκλεισμός που συσσωρεύεται επιπλέον του αποκλεισμού του Ιράν θα επιβαρύνει περαιτέρω αυτές τις εγκαταστάσεις. Συγκεκριμένα, το Ιράν έχει επανειλημμένα πλήξει το λιμάνι της Φουτζέιρα στα ΗΑΕ, μειώνοντας την ικανότητα της Εθνικής Εταιρείας Πετρελαίου του Άμπου Ντάμπι να χρησιμοποιεί όλες τις εναλλακτικές διαδρομές προς το Ορμούζ. Και το λιμάνι Γιανμπού της Σαουδικής Αραβίας, η ζωτική γραμμή πετρελαίου 5 εκατομμυρίων βαρελιών ημερησίως του Βασιλείου (και του κόσμου) αυτή τη στιγμή, θα μπορούσε να εκτεθεί περαιτέρω σε ιρανικές επιθέσεις ή επιθέσεις των Χούθι τις επόμενες εβδομάδες, σε περίπτωση που ο αποκλεισμός των ΗΠΑ παραταθεί με την πάροδο του χρόνου.

Η ομαλοποίηση των ροών θα χρειαστεί 6-9 μήνες

Ο εμπειρικός κανόνας της BofA είναι ότι κάθε απροσδόκητη μεταβολή 1 εκατ. βαρελιών ημερησίως στα ισοζύγια ζήτησης/προσφοράς σε διάστημα 1 έτους συνήθως μεταφράζεται σε μια μέση μεταβολή της τιμής κατά 15-20 δολάρια ανά βαρέλι.

Η επίδραση μπορεί, φυσικά, να μετριαστεί από την απελευθέρωση στρατηγικών αποθεμάτων πετρελαίου, την άρση των κυρώσεων κ.λπ.

Μέχρι στιγμής, η BofA πιστεύει ότι η αγορά έχει ανατιμολογήσει μια μέση απώλεια προσφοράς 3 εκατ. βαρελιών ημερησίως για το έτος περίπου (ουσιαστικά περίπου 1,1 δισεκατομμύριο βαρέλια προσφοράς λιγότερα από τα αναμενόμενα το 2026, μετριασμένη από μια απελευθέρωση στρατηγικών αποθεμάτων ύψους 400 εκατ. βαρελιών), με το Brent να αναμένεται να διαμορφωθεί κατά μέσο όρο στα 90-95 δολάρια ανά βαρέλι σε σύγκριση με προηγούμενες προσδοκίες περίπου 55-60 δολαρίων.

«Σημειώστε ότι η πραγματική απώλεια προσφοράς από την έναρξη του πολέμου ήταν περίπου 650 εκατ. βαρέλια (14 εκατ. x 46 ημέρες), γεγονός που υποδηλώνει ότι η αγορά προεξοφλεί περίπου 450 εκατ. βαρέλια πρόσθετων απωλειών για το έτος, κυρίως τον Απρίλιο και τον Μάιο», τονίζει η BofA.

Είναι αυτή μια ρεαλιστική προσδοκία; Ναι, απαντά η BofA, αλλά και αρκετά αισιόδοξη.

Κατά την άποψή της ενδέχεται να χρειαστούν 6 έως 9 μήνες για να επανέλθουν στο φυσιολογικό οι προμήθειες πετρελαίου και προϊόντων πετρελαίου (95-100% των ροών), αν και ομολογουμένως περίπου το 75% των χαμένων προμηθειών στη Μέση Ανατολή θα μπορούσαν να επανέλθουν εντός 1-2 μηνών εάν επιτευχθεί ειρηνευτική συμφωνία αυτή την εβδομάδα και ανοίξουν ξανά τα Στενά του Ορμούζ.

Ακόμα και τότε, η BofA πιστεύει ολοένα και περισσότερο ότι η ζήτηση πετρελαίου μπορεί να χρειαστεί να περιοριστεί μέσα στο καλοκαίρι, μια άσκηση που μπορεί να απαιτήσει τιμές Brent πολύ πάνω από τα 100 δολάρια/βαρέλι στο γ’ τρίμηνο του 2026.

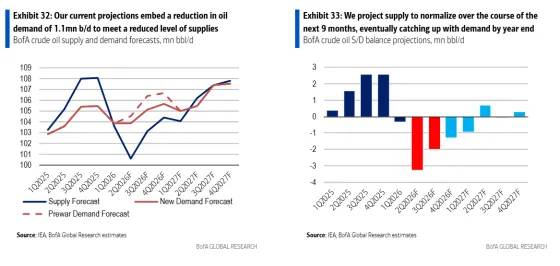

Οι τρέχουσες προβλέψεις της αμερικάνικη τράπεζας ενσωματώνουν μια μείωση της ζήτησης πετρελαίου κατά 1,1 εκατ. βαρέλια ημερησίως για να καλυφθεί το πιθανό μειωμένο επίπεδο προμηθειών, ακόμη και αν τα Στενά του Ορμούζ θα είχαν ροή. Είναι σημαντικό ότι προβλέπει ότι η προσφορά θα ομαλοποιηθεί κατά τη διάρκεια των επόμενων 9 μηνών, καλύπτοντας τελικά τη ζήτηση μέχρι το τέλος του έτους, θέτοντας επίσης ανοδικούς κινδύνους για τις τιμές του πετρελαίου και στο δ’ τρίμηνο του 2026.