Τα blackouts στην Ιβηρική και αλλού αποτελούν έντονη υπενθύμιση του κρίσιμου ρόλου των δικτύων ηλεκτρικής ενέργειας στην ενεργειακή μετάβαση, ειδικά καθώς η αύξηση της παραγωγής ανανεώσιμων πηγών ενέργειας καθιστά την εξισορρόπηση των δικτύων πιο περίπλοκη, τονίζει ο οίκος αξιολόγησης S&P. Όσο πιο εξηλεκτρισμένες είναι οι οικονομίες, τόσο βαρύτερο είναι το κόστος των ανεπαρκών, κακοσχεδιασμένων ή μη συγχρονισμένων επενδύσεων σε ολόκληρο το σύστημα ηλεκτρικής ενέργειας.

Ένας ιστορικός σούπερ κύκλος επενδύσεων βρίσκεται σε εξέλιξη μεταξύ των παρόχων ανανεώσιμων πηγών ενέργειας της Ευρώπης, επισημαίνει ο οίκος. Εκτιμά ότι τα ευρωπαϊκά δίκτυα θα επενδύσουν σημαντικά περισσότερα από την πρόβλεψη της ΕΕ, η οποία ανέρχεται σε περίπου 60 δισεκατομμύρια ευρώ ετησίως, αυτή τη δεκαετία, με κάποια να αυξάνουν τις κεφαλαιουχικές δαπάνες κατά 5x-7x σε σύγκριση με τα επίπεδα του 2022. Ειδικότερα, εκτιμά ότι ο ρυθμός των επενδύσεων στα δίκτυα μεταφοράς και διανομής ηλεκτρικής ενέργειας της ΕΕ τα επόμενα χρόνια θα ξεπεράσει κατά πολύ τα 100 δισεκατομμύρια ευρώ ετησίως. Αυτό το ποσό είναι πολύ υψηλότερο από τα 584 δισεκατομμύρια ευρώ του Σχεδίου Δράσης της ΕΕ για το 2023 για την περίοδο 2021-2030.

Σε μεγάλο βαθμό, η κινητήρια δύναμη αυτών των δαπανών είναι οι αυξανόμενες απαιτήσεις στα δίκτυα για την ενσωμάτωση των ανανεώσιμων πηγών ενέργειας στο μείγμα παραγωγής και την παροχή περισσότερης ενέργειας συνολικά. Η αποθήκευση θα αυξήσει την ευελιξία του συστήματος, αλλά θα είναι μια σταδιακή διαδικασία, και η Ευρώπη ξεκινά από ένα εξαιρετικά χαμηλό σημείο όσον αφορά την αναπτυγμένη χωρητικότητα, την παραγωγική βάση και την κανονιστική υποστήριξη. Εν ολίγοις, η ενεργειακή μετάβαση της Ευρώπης είναι σε μεγάλο βαθμό μη ισορροπημένη και ανεπαρκώς συντονισμένη, καθιστώντας την πιο δαπανηρή από ό,τι θα μπορούσε να είναι διαφορετικά, όπως τονίζει η S&P.

Η Ευρώπη υστερεί στην ανάπτυξη μπαταριών

Για να βελτιωθεί η ευελιξία της προσφορά ενέργειας, η Ευρώπη θα ωφεληθεί από την επιτάχυνση της υιοθέτησης μπαταριών μεγαλύτερης διάρκειας ζωής, τονίζει η S&P. Ωστόσο, η Ευρώπη υστερεί σε σχέση με πρωτοπόρους όπως η Καλιφόρνια ή το Τέξας - είτε σε απόλυτη χωρητικότητα, είτε σε αναλογία με την ανάπτυξη ηλιακής ενέργειας (και σε μικρότερο βαθμό, αιολικής, όπως δείχνει η μπαταρία 300 μεγαβάτ της δανικής εταιρείας ενέργειας Orsted A/S στο αιολικό πάρκο Hornsea 3), είτε όσον αφορά τις εγχώριες δυνατότητες παραγωγής.

Ακόμη και με πρόσθετες διασυνδέσεις και αντλιοστάσια, η δυναμική αύξηση της χωρητικότητας μπαταριών είναι απαραίτητη για την ενσωμάτωση της ωριαίας παροχής αιολικής και ηλιακής ενέργειας για την κάλυψη του 70%-100% της ζήτησης - ακόμη και με το κόστος της αυξανόμενης εξάρτησης από τις εισαγωγές, ιδίως από την Κίνα, τονίζει ο οίκος.

Η αυξανόμενη διαλείπουσα παραγωγή ενισχύει την οικονομική αποδοτικότητα των μπαταριών, καθώς τα διευρυνόμενα ενδοημερήσια περιθώρια τιμών συνεχίζουν να ενισχύουν την αξία τους. Για παράδειγμα, τον Απρίλιο του 2025, το δίωρο spread μπαταριών της Γερμανίας - το εύρος μεταξύ της ελάχιστης και της μέγιστης δίωρης τιμής - ήταν κατά μέσο όρο περίπου 142 ευρώ/MWh, σύμφωνα με την S&P, καθώς οι ημερήσιες αιχμές παραγωγής ηλιακής ενέργειας αναμένεται να ξεπεράσουν το ρεκόρ των 44 GW που σημειώθηκε το 2024.

Όλο και περισσότερο, τα έσοδα από μηχανισμούς χωρητικότητας και βοηθητικές υπηρεσίες βοηθούν επίσης στην οικονομία των μπαταριών, αλλά μέχρι στιγμής είναι ανεπαρκή. Αυτός είναι ένας τομέας όπου τα εθνικά αναπτυξιακά σχέδια και οι κανονισμοί θα μπορούσαν να συγχρονιστούν και να στοχεύσουν σε γιγαβατώρες ενέργειας (διάρκειας τεσσάρων ωρών ή περισσότερο) αντί για απλά γιγαβάτ χωρητικότητας. Η Πολωνία προσφέρει ένα παράδειγμα., επισημαίνει ο οίκος. Τον Δεκέμβριο, η EDP S.A. κέρδισε μια 17ετή σύμβαση για εφεδρική χωρητικότητα που θα παρέχεται από μπαταρίες τεσσάρων ωρών στην τιμή των 264,9 πολωνικών ζλότι ανά κιλοβάτ ετησίως για παράδοση το 2029.

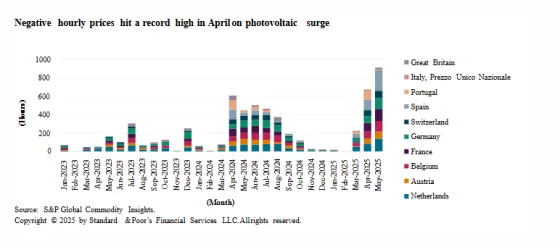

Από αμυντικής άποψης, οι ηλιακές γεννήτριες γνωρίζουν ότι πρέπει να αντιδρούν σε ολοένα και συχνότερες χαμηλές ή αρνητικές τιμές. Σε δέκα αγορές της Δυτικής Ευρώπης, ο Απρίλιος του 2025 σημείωσε ρεκόρ στον αριθμό των ωρών με αρνητικές τιμές. Αξιοσημείωτο είναι ότι μόνο η Ιβηρική χερσόνησος, η οποία μέχρι το 2023 δεν είχε δει αρνητικές τιμές, αντιπροσώπευε το 33% αυτών των ωρών (έναντι, για παράδειγμα, λιγότερο από 20% της κατανάλωσης ενέργειας).

Αντίθετα, τον χειμώνα, ο χαμηλός άνεμος και η χαμηλή ηλιοφάνεια μπορούν να προκαλέσουν περιόδους εξαιρετικά υψηλών τιμών. Αυτό συνέβη στη Γερμανία τον Δεκέμβριο του 2024 και τον Ιανουάριο του 2025, όπου οι τιμές ξεπέρασαν τα 900 ευρώ/MWh.

Αυτό επεκτάθηκε στη νότια Νορβηγία και τη Σουηδία. Στις 12 Δεκεμβρίου 2024, οι τιμές ηλεκτρικής ενέργειας για την επόμενη ημέρα ήταν πολύ διαφορετικές σε διάφορες περιοχές εντός της χώρας. Στη ζώνη NO2, η τιμή ήταν 348 ευρώ /MWh, ενώ στη ζώνη NO5, ήταν λιγότερο από 11 ευρώ/MWh. Ομοίως, στη Σουηδία, η ζώνη SE4 είχε τιμή 303 ευρώ/MWh, σε σύγκριση με μόλις 7 ευρώ/MWh στη ζώνη SE2.

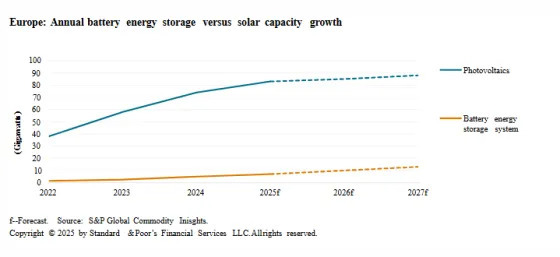

Όπως τονίζει η S&P, η Ευρώπη καλύπτει μόνο αργά το χαμένο έδαφος στην ανάπτυξη μπαταριών σε κλίμακα δικτύου, ιδίως σε σύγκριση με άλλες αγορές ηλιακής ενέργειας στην ανάπτυξη μπαταριών μεγάλης κλίμακας. Όσον αφορά τις μπαταρίες μεγάλης κλίμακας, η Ευρώπη εγκατέστησε το 2024 4 GW (ή περίπου το ένα δωδέκατο της αύξησης της ηλιακής παραγωγικής ικανότητας) έναντι 10 GW στις ΗΠΑ (οι οποίες εγκατέστησαν μόνο 30 GW ηλιακής ενέργειας) ή 36 GW στην Κίνα (το ένα όγδοο των εγκαταστάσεων ηλιακής ενέργειας).

Σύμφωνα με την SolarPower Europe, το 2024 υπήρξε μόνο μια μέτρια αύξηση 15% στις προσθήκες δυναμικότητας στην Ευρώπη, στις 21,9 GWh, ωθώντας τον στόλο στις 61,1 GWh. Ενώ πρόκειται για μια ευπρόσδεκτη πενταπλάσια αύξηση από το 2021, η ανάπτυξη πρέπει να είναι ισχυρότερη και πιο διαδεδομένη γεωγραφικά, τονίζει η S&P, δίνοντας βάση στα εξής:

- Η Ευρώπη πρέπει να πολλαπλασιάσει την ανάπτυξη της παραγωγικής ικανότητας αρκετές φορές το συντομότερο δυνατό -- εξαπλάσια αύξηση το 2024-2030. Το 2025-2026, η S&P προβλέπει περίπου 19 GW προσθηκών παραγωγικής ικανότητας ιόντων λιθίου μεγάλης κλίμακας.

- Η Ευρώπη θα πρέπει να αυξήσει το μερίδιο των μπαταριών για τα utilities στις συνολικές προσθήκες από μόλις 40% το 2024 (έναντι των οικιακών ή εμπορικών και βιομηχανικών μπαταριών), συμβάλλοντας έτσι ενδεχομένως στην ανθεκτικότητα του δικτύου, από 29% το 2021.

- Οι περισσότερες προσθήκες μέχρι σήμερα έχουν διάρκεια μία έως δύο ώρες.

- Οι προσθήκες χωρητικότητας παραμένουν επικεντρωμένες στη Γερμανία και την Ιταλία (η καθεμία αποτελεί περίπου το 30% των προσθηκών της ηπείρου το 2024) και δευτερευόντως στο Ηνωμένο Βασίλειο (14%), και

- Παρά τους φιλόδοξους στόχους και τον μεγαλύτερο στόλο φωτοβολταϊκών σε κλίμακα δικτύου στην Ευρώπη με χωρητικότητα 36 GW, η Ισπανία είναι πολύ μικρή όσον αφορά τις μπαταρίες, έναντι των 30 GW της Γερμανίας (το μεγαλύτερο μέρος της γερμανικής φωτοβολταϊκής ισχύος είναι οικιακή).

Η ταχύτερη ανάπτυξη μπαταριών εξαρτάται από την καλύτερη ρύθμιση και την σαφέστερη λογοδοσία του δικτύου, τονίζει ο οίκος. Για να γεφυρωθεί το χάσμα μεταξύ των αναγκών του συστήματος και του ρυθμού ανάπτυξης, η Ευρώπη χρειάζεται υποστηρικτικά ρυθμιστικά πλαίσια για να επιταχύνει την ανάπτυξη σε κλίμακα δικτύου, όπως στο Ηνωμένο Βασίλειο. Μπορεί επίσης να είναι απαραίτητο να μετατοπιστεί περισσότερος κίνδυνος που σχετίζεται με το δίκτυο στους παραγωγούς - ακολουθώντας το μοντέλο της Ιταλίας - αντί να διατηρηθεί ένα σύστημα όπου το δίκτυο πρέπει να δέχεται όλη την ενέργεια, ανά πάσα στιγμή, ανεξάρτητα από τις συνθήκες του δικτύου.