Αναβαθμίζει σε buy η Goldman Sachs τη στάση της για τη μετοχή τη HELLENiQ Energy λόγω της φθηνής και πολύ ελκυστικής αποτίμησής της, όπως επισημαίνει, ανεβάζοντας σημαντικά την τιμή στόχο στα 11,20 ευρώ από 8,5 ευρώ, ενώ διατηρεί την ουδέτερη στάση για την Motor Oil αναβαθμίζοντας ωστόσο την τιμή στόχο στα 41 ευρώ από 36 ευρώ πριν. Και για τις δύο ελληνικές εισηγμένες αναμένει σημαντική άνοδο των EBITDA τόσο φέτος όσο και το 2027.

Η Goldman επισημαίνει πως η σύμφωνα με τις ενημερωμένες εκτιμήσεις της, η HELLENiQ διαπραγματεύεται με 4,3x EV/EBITDA για το 2026 (discount 30% σε σχέση με τον μέσο όρο του μεσαίου κύκλου) και με 5x EV/EBITDA για το 2027 (discount 15%). Η HELLENiQ έχει υποαποδώσει σε σχέση με τον ευρύτερο τομέα των διυλιστηρίων της ΕΕ, της Motor Oil και των διυλιστηρίων των ΗΠΑ από την αρχή του έτους, και θεωρεί το προφίλ κινδύνου-ανταμοιβής από εδώ και πέρα ως ελκυστικό. Η HELLENiQ έχει έκθεση σε μεσαία αποστάγματα 47% στο μείγμα προϊόντων, έχει περιορισμένη έκθεση στην προμήθεια αργού που εξαρτάται από τα Στενά του Ορμούζ και επωφελείται από την ανάκαμψη των περιθωρίων κέρδους των πετροχημικών.

Οι αγορές διύλισης εκτός Κίνας αναμένεται να παραμείνουν διαρθρωτικά σφιχτές, εκτιμά η Goldman. Πριν από τον πόλεμο, η αμερικάνικη τράπεζα ανέμενε ήδη ότι τα παγκόσμια ποσοστά αξιοποίησης των διυλιστηρίων θα κυμανθούν κοντά στα υψηλότερα επίπεδα πολλών δεκαετιών (στο 84% το 2026). Με περιορισμένες νέες προσθήκες δυναμικότητας εκτός Κίνας έως το 2026-27, το τρέχον σοκ θα μπορούσε να διατηρήσει το σύστημα σφιχτό ακόμη και βραχυπρόθεσμα. Σε ένα θεωρητικό σενάριο όπου οι απώλειες αποθεμάτων από μια τρίμηνη αναστάτωση στα Στενά του Ορμούζ θα ανακάμψουν στο δεύτερο εξάμηνο του 2026, τα ποσοστά αξιοποίησης των διυλιστηρίων εκτός Κίνας θα μπορούσαν να εκτοξευθούν στο 90%.

Ως εκ τούτου, η Goldman γίνεται σταδιακά θετική για τις προοπτικές των περιθωρίων διύλισης, ειδικά για το ντίζελ και τα αεροπορικά καύσιμα, τα οποία θα υποστούν το κύριο βάρος της απότομης σύσφιξης της παγκόσμιας αγοράς προϊόντων. Τα μείγματα προϊόντων τόσο της HELLENiQ Energy όσο και της Motor Oil έχουν έκθεση περίπου 0,50% σε μεσαία αποστάγματα, όπως επισημαίνει.

Προμήθεια αργού πετρελαίου

Η Motor Oil προμηθεύτηκε >70% πετρέλαιο από το Ιράκ το 2025, ενώ η HELLENiQ Energy έχει περίπου 20% έκθεση σε αργό πετρέλαιο που εξαρτάται από τα Στενά του Ορμούζ, σημειώνει η Goldman.

Και τα δύο διυλιστήρια ιστορικά προμηθεύονται αργό πετρέλαιο από το Ιράκ λόγω της εγγύτητας και των υψηλότερων εκπτώσεων αργού πετρελαίου που ωφελούν τα περιθώρια κέρδους. Ωστόσο, σημειώνει ότι περίπου το 90% των ιρακινών εξαγωγών πρέπει να διέρχονται από το Στενό του Ορμούζ και η Motor Oil είναι περισσότερο εκτεθειμένη στην προμήθεια αργού πετρελαίου από το Ιράκ σε σχέση με την HELLENiQ.

Κατά τη διάρκεια της τηλεδιάσκεψης για τα αποτελέσματα του 4ου τριμήνου του 2025, η Motor Oil δήλωσε ότι είχε αντικαταστήσει το αργό πετρέλαιο του Απριλίου από το Ιράκ αξιοποιώντας εναλλακτικές πηγές από τη Λιβύη, τη Βόρεια Θάλασσα, την Αίγυπτο, αλλά και φορτία τύπου WTI από τις ΗΠΑ. Σύμφωνα με την εταιρεία, θα είναι σε θέση να αντικαταστήσει τα φορτία που επηρεάζονται από τη διαταραχή των Στενών και μετά τον Απρίλιο. Όσον αφορά την HELLENiQ, η εταιρεία προμηθεύεται περίπου το 20% του αργού πετρελαίου από αποστολές μέσω των Στενών και επίσης σημείωσε ότι είναι σε θέση να αντικαταστήσει αυτήν την προμήθεια με άλλες πηγές.

Τα πετροχημικά επηρεάζονται επίσης από τις διαταραχές προσφοράς

Η πετροχημική βιομηχανία της Μέσης Ανατολής το 2025 προμήθευε περίπου το 26% των παγκόσμιων εξαγωγών πολυπροπυλενίου και ~34% των παγκόσμιων εξαγωγών πολυαιθυλενίου. Η Ευρώπη και η Ασία συνήθως καλύπτουν το 10%-20% της ζήτησης πολυαιθυλενίου και πολυπροπυλενίου μέσω εισαγωγών από τη Μέση Ανατολή.

Η σύγκρουση περιορίζει επίσης την προμήθεια βασικών πρώτων υλών για την παραγωγή χημικών, όπως νάφθα, υγροποιημένα αέρια πετρελαίου, θείο και μεθανόλη. Η χαμηλότερη παραγωγή θα μπορούσε να υποστηρίξει τα παγκόσμια περιθώρια κέρδους χημικών για τους παραγωγούς που επηρεάζονται λιγότερο από τη σύγκρουση στη Μέση Ανατολή, εάν οδηγήσει σε μείωση της υπερπροσφοράς που έχει θέσει σε κίνδυνο την κερδοφορία του τομέα από το 2023. Η HELLENiQ Energy έχει έκθεση σε πετροχημικά, με την εταιρεία να παράγει επί του παρόντος περίπου 280 κιλοτόνους πολυπροπυλενίου ετησίως. Εκτιμά ότι κάθε βελτίωση κατά 100 δολάρια/τόνος στα περιθώρια πολυπροπυλενίου θα απέφερε επιπλέον 12 εκατ. ευρώ σε EBITDA για την HELLENiQ (+1% σε σχέση με το βασικό της σενάριο για το 2026).

Αύξηση εκτιμήσεων

H Goldman αυξάνει τις εκτιμήσεις της αντανακλώντας υψηλότερες υποθέσεις για τα cracks του ντίζελ και των αεροπορικών καυσίμων για το 2026 και το 2027.

Προβλέπει 30 δολάρια/βαρέλι για το crack ντίζελ το 2026 (από 22 δολάρια/βαρέλι πριν) και 21 δολάρια/βαρέλι για το 2027 (από 19 δολάρια/βαρέλι πριν).

Για το crack αεροπορικών καυσίμων υποθέτει 43 δολάρια/βαρέλι το 2026 (από 23 δολάρια/βαρέλι πριν), 20 δολάρια/βαρέλι το 2027 (από 18 δολάρια/βαρέλι πριν).

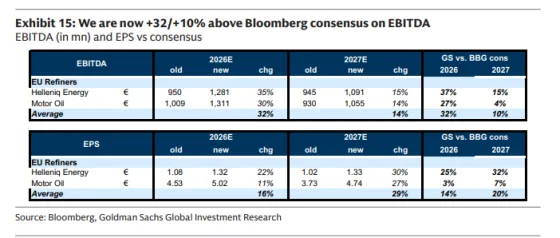

Αυξάνει επίσης τις εκτιμήσεις της για το κόστος ενέργειας λόγω υψηλότερων τιμών νάφθας και κόστους πρώτης ύλης για το 2026/27. Για την HELLENiQ, αναμένει επίσης μέτρια υψηλότερο περιθώριο κέρδους στο πολυπροπυλένιο - 260 δολ./τόνος το 2026 (από 148 δολ. πριν), 350 δολ. το 2027 (από 200 σολ. πριν) - και οι εκτιμήσεις της για τα EBITDA αναθεωρούνται προς τα πάνω κατά περίπου 35% για το 2026 και 15% για το 2027 κατά μέσο όρο.

Ειδικότερα, αναμένει πως το EBITDA της HELLENiQ θα διαμορφωθεί στο 1,281 δισ. ευρώ φέτος (από 950 εκατ. πριν) και στο 1,091 δισ. ευρώ το 2027 (από 945 εκατ. πριν).

Για την Motor Oil αναμένει EBITDA 1,311 δισ. ευρώ φέτος (από 1,009 δισ. ευρώ πριν) και 1,055 δισ. ευρώ το 2027 (από 930 εκατ. ευρώ πριν).