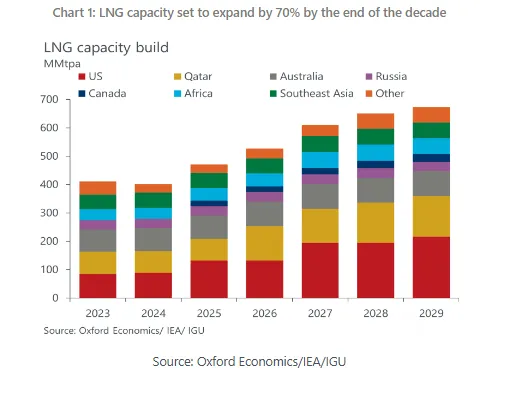

Νέα δυναμικότητα LNG ύψους 200 εκατομμυρίων μετρικών τόνων ετησίως (MMtpa) αναμένεται να «πέσει» στην αγορά από τώρα έως το 2030, όπως επισημαίνει η Oxford Economics, με το μεγαλύτερο μέρος της να προέρχεται από τις ΗΠΑ και το Κατάρ, οι οποίες μαζί αντιπροσωπεύουν περισσότερο από το ήμισυ των προγραμματισμένων προσθηκών. Ωστόσο, μικρότερα έργα πρόκειται επίσης να ξεκινήσουν στην Αργεντινή, την Αυστραλία, τον Καναδά, τη Γκαμπόν, τη Μαλαισία, το Μεξικό, τη Νιγηρία, το Ομάν, το Κονγκό, τη Σενεγάλη και τα Ηνωμένα Αραβικά Εμιράτα.. Όλα αυτά τα έργα έχουν λάβει τελική επενδυτική απόφαση ή βρίσκονται υπό κατασκευή, επομένως αυτό το κύμα προσφοράς είναι ολοένα και πιο «παγιωμένο» και αναμένεται να βοηθήσει στη σημαντική μείωση των τιμών της ενέργειας.

Η αύξηση της ζήτησης δεν θα ανταποκριθεί στη νέα προσφορά

Η Oxford Economics επισημαίνει πως παραδοσιακά, η ταχεία οικονομική ανάπτυξη στην Κίνα, την Ιαπωνία και την Κορέα στηρίζει την αύξηση της ζήτησης LNG. Η Ανατολική Ασία παραμένει η κύρια αγορά LNG, αντιπροσωπεύοντας περισσότερο από το ήμισυ της παγκόσμιας ζήτησης το 2024. Σε αντίθεση με την Ευρώπη ή τις ΗΠΑ, οι αγοραστές της Ανατολικής Ασίας δεν διαθέτουν μεγάλης κλίμακας υπόγειες αποθήκες φυσικού αερίου ή στρατηγικά αποθέματα, και αντ' αυτού βασίζονται σε μεγάλο βαθμό σε μακροπρόθεσμα συμβόλαια LNG, τα οποία καθορίζουν τις τιμές σε δείκτες αναφοράς πετρελαίου ή φυσικού αερίου και διασφαλίζουν την ασφάλεια της προσφοράς.

Ωστόσο, η αύξηση του ΑΕΠ και του πληθυσμού είναι πλέον υποτονική στην Ιαπωνία και την Κορέα και επιβραδύνεται στην Κίνα. Ως αποτέλεσμα, η Ανατολική Ασία δεν παρέχει πλέον τον διάδρομο ανάπτυξης που παρείχε κάποτε. Ακόμα και υπό αισιόδοξες υποθέσεις, αυτές οι τρεις χώρες αναμένεται να προσθέσουν μόνο περίπου 12 MMtpa ζήτησης LNG έως το 2030, ή περίπου την ίδια αύξηση των τελευταίων δύο ετών.

Αντ' αυτού, η αύξηση της ζήτησης επικεντρώνεται όλο και περισσότερο στη Νότια Ασία και την Ευρώπη.

Η αυξανόμενη ζήτηση της Νοτιοανατολικής Ασίας περιλαμβάνει την αυξανόμενη χρήση φυσικού αερίου στην Ινδονησία, τη Μαλαισία, την Ταϊλάνδη και τις Φιλιππίνες, όπου οι νησιωτικές γεωγραφικές περιοχές έχουν περιορίσει την ανάπτυξη υποδομών αγωγών. Αυτές οι χώρες μεταβαίνουν τώρα από τον άνθρακα και το πετρέλαιο στο φυσικό αέριο στα συστήματα ηλεκτρικής ενέργειας. Συλλογικά, η Νοτιοανατολική Ασία μπορεί να προσθέσει περίπου 25 έως 30 MMtpa σε ζήτηση LNG έως το 2030. Η Ινδία θα μπορούσε να προσθέσει άλλα 15 έως 20 MMtpa, ωθούμενη επίσης από την οικονομική ανάπτυξη και την ώθηση για μείωση του άνθρακα.

Την ίδια στιγμή, όπως τονίζει ο οίκος, η ζήτηση της Ευρώπης για LNG καθοδηγείται από τις προσπάθειες μείωσης της εξάρτησής της από το ρωσικό φυσικό αέριο, το οποίο εξακολουθεί να αντιπροσωπεύει περίπου το 20% του εφοδιασμού της Ευρώπης με φυσικό αέριο μέσω εισαγωγών LNG.

Η Ευρώπη διαφοροποιεί ενεργά τον εφοδιασμό της και έχει υπογράψει πολλαπλές μακροπρόθεσμες συμβάσεις με εξαγωγείς από τις ΗΠΑ και το Κατάρ. Η ΕΕ κινείται προς μια σταδιακή απαγόρευση του ρωσικού LNG, η οποία προτείνει την απαγόρευση των αγορών spot και των νέων μακροπρόθεσμων συμβάσεων το 2026, και την τελική κατάργηση των υφιστάμενων συμφωνιών έως το 2028.

«Προβλέπουμε ότι η ακαθάριστη ζήτηση φυσικού αερίου της Ευρώπης θα αυξηθεί κατά περίπου 1 MMtpa έως το 2030, αλλά το πιο σημαντικό είναι ότι περίπου 16 MMtpa ρωσικού LNG θα πρέπει να αντικατασταθούν από άλλες πηγές», σημειώνει η Oxford Economics. Αυτή η αλλαγή δεν θα είναι εντελώς προσθετική στην παγκόσμια ζήτηση, όπως επισημαίνει, καθώς η Ρωσία είναι πιθανό να ανακατευθύνει τους όγκους προς την Κίνα ή την Ινδία με discount, όπως έχει κάνει με το αργό πετρέλαιο.

Ο οίκος, στο βασικό του σενάριο, δεν αναμένει τέλος στον πόλεμο Ρωσίας-Ουκρανίας φέτος. Εάν τελικά επιτευχθεί ειρηνευτική συμφωνία μεταξύ Ρωσίας και Ουκρανίας, αυτοί οι περιορισμοί ενδέχεται να χαλαρώσουν. Ενώ η επιστροφή στις εισαγωγές φυσικού αερίου μέσω αγωγών είναι απίθανη, το εμπόριο LNG προς την Ευρώπη θα μπορούσε να συνεχιστεί.

Χαμηλές τιμές φυσικού αερίου και πίεση στα περιθώρια κέρδους

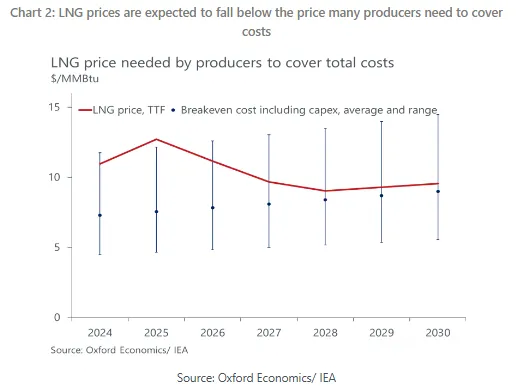

Η παγκόσμια προσφορά LNG αναμένεται να ξεπεράσει τη ζήτηση κατά περισσότερο από 100 MMtpa έως το 2030 - ποσό που ισοδυναμεί με περίπου το ένα τέταρτο του σημερινού παγκόσμιου εμπορίου, τονίζει ο οίκος. Ως αποτέλεσμα, τα ποσοστά αξιοποίησης θα μπορούσαν να μειωθούν από σχεδόν πλήρη δυναμικότητα σε περίπου 75%.

Αυτά είναι καλά νέα για τους καταναλωτές φυσικού αερίου και η Oxford Economics αναμένει ότι οι τιμές του φυσικού αερίου θα μειωθούν κατά 30% τα επόμενα τρία χρόνια. Η μεταβλητότητα είναι επίσης πιθανό να μειωθεί, καθώς η πλεονάζουσα δυναμικότητα σημαίνει ότι η αγορά μπορεί να ανταποκριθεί στις αιχμές της ζήτησης κατά τη διάρκεια των ψυχρών ευρωπαϊκών χειμώνων ή των ζεστών ασιατικών καλοκαιριών.

Η υπερπροσφορά θα μειώσει επίσης τις τιμές διαρθρωτικά, πιέζοντας τους παραγωγούς υψηλότερου κόστους. Οι δραστηριότητες LNG του Κατάρ μπορούν να καλύψουν το κόστος πλήρους κύκλου σε μια ευρωπαϊκή τιμή LNG (TTF) περίπου 3 δολαρίων ανά MMBtu, ενώ οι νεότερες εγκαταστάσεις του Καναδά ενδέχεται να απαιτούν 10 έως 12 δολάρια ανά MMBtu.

Συγκριτικά, η Oxford Economics προβλέπει ότι ο μέσος όρος τιμής του ύ TTF θα είναι 9,04 δολάρια ανά MMBtu το 2028. Αυτό υποδηλώνει ότι οι εξαγωγείς χαμηλότερου κόστους, όπως το Κατάρ και οι ΗΠΑ, θα παραμείνουν άνετα κερδοφόροι, αλλά τα περιθώρια κέρδους θα μπορούσαν να είναι περιορισμένα ή αρνητικά για τους παραγωγούς υψηλού κόστους, όπως ο Καναδάς, ιδίως εάν οι τιμές spot μειωθούν κατά τη διάρκεια του καλοκαιριού.

Αυτό θα ενθαρρύνει τους παραγωγούς να εξασφαλίσουν μακροπρόθεσμα συμβόλαια, να αποφύγουν την έκθεση σε spot αγορές και ενδεχομένως να αναβάλουν ή να ακυρώσουν εντελώς τα έργα.

Αποπληθωριστικό για τις παγκόσμιες τιμές ενέργειας

Παρά το γεγονός ότι αποτελεί λιγότερο από το 10% της παγκόσμιας προσφοράς φυσικού αερίου, το LNG έχει τεράστιο αντίκτυπο στις εγχώριες τιμές ηλεκτρικής ενέργειας και φυσικού αερίου. Στα δίκτυα σε όλο τον κόσμο, ο οριακός παραγωγός καθορίζει τις τιμές spot ηλεκτρικής ενέργειας. Η ζήτηση ενέργειας καλύπτεται πρώτα από παραγωγούς όπως αυτή του τομέα της πυρηνικής ενέργειας, και ακολουθούν εκείνοι με το χαμηλότερο οριακό κόστος, συνήθως οι ανανεώσιμες πηγές ενέργειας. Ωστόσο, η παραγωγή με φυσικό αέριο εξακολουθεί να απαιτείται συχνά για την κάλυψη της ζήτησης, ιδίως κατά τις περιόδους αιχμής της κατανάλωσης ή χαμηλής παραγωγής ανανεώσιμων πηγών ενέργειας.

Δεδομένου ότι οι τιμές spot καθορίζονται από την οριακή μονάδα (marginal unit) που απαιτείται για την κάλυψη της ζήτησης σε οποιαδήποτε δεδομένη στιγμή, και αυτή είναι συχνά το LNG, οι τιμές του LNG διαδραματίζουν κρίσιμο ρόλο στον καθορισμό των χονδρικών τιμών ηλεκτρικής ενέργειας, τονίζει η Oxford Economics. Αυτό εξηγεί γιατί μετά την εισβολή της Ρωσίας στην Ουκρανία η απότομη αύξηση της ευρωπαϊκής ζήτησης LNG είχε παγκόσμια επίδραση, οδηγώντας σε άνοδο τις ευρωπαϊκές τιμές ενέργειας και εκείνες στην Ασία, την Αμερική και την Αυστραλία.

Η πλεονάζουσα χωρητικότητα LNG θα λειτουργήσει ως προστατευτικό μέσο έναντι μελλοντικών κρίσεων στην προσφορά, συμβάλλοντας στον μετριασμό της παγκόσμιας αστάθειας των τιμών, σημειώνει η Oxford Economics. Αυτό είναι αποπληθωριστικό σε παγκόσμιο επίπεδο. Ωστόσο, η κατασκευή νέων τερματικών σταθμών εξαγωγής LNG θα μπορούσε να ασκήσει ανοδική πίεση στις εγχώριες τιμές σε περιοχές εξαγωγής, ιδίως στις ΗΠΑ, οι οποίες έχουν ιστορικά επωφεληθεί από τις χαμηλές τιμές του φυσικού αερίου λόγω της άφθονης εγχώριας προσφοράς και της σχετικά περιορισμένης εξαγωγικής δυναμικότητας.