H εκεχειρία είναι εύθραυστη και μία λάθος κίνηση θα μπορούσε να αναζωπυρώσει τις εντάσεις και πάλι, όπως εκτιμούν οι αναλυτές, επισημαίνοντας πως η Μέση Ανατολή παραμένει μια γεωπολιτική πυριτιδαποθήκη και η ιστορία δείχνει ότι η ηρεμία δεν διαρκεί.

Δεδομένου ότι η κατάσταση παραμένει ρευστή, η Oxford Economics δεν αποκλείει το ιρανικό καθεστώς να επιλέξει να διαταράξει τη ναυτιλία μέσω των Στενών του Ορμούζ, της βασικής διαδρομής για το εμπόριο πετρελαίου και φυσικού αερίου, τη στιγμή που το ιρανικό κοινοβούλιο έχει ήδη ψηφίσει τον αποκλεισμό των Στενών.

Το Ιράν έχει απειλήσει να κλείσει αυτόν τον θαλάσσιο διάδρομο επανειλημμένα στο παρελθόν και έχει λάβει μέτρα για την αποτροπή της κυκλοφορίας. Το 1988, το Ιράν ναρκοθέτησε τον Περσικό Κόλπο, προκαλώντας ζημιές σε ένα αμερικανικό πλοίο και προκαλώντας μια μεγάλη επίθεση των ΗΠΑ στο ναυτικό του Ιράν. Το 2007-2008 υπήρξαν ναυτικές αντιπαραθέσεις με τις ΗΠΑ. Στα τέλη του 2011 - αρχές του 2012, το Ιράν απείλησε ξανά να κλείσει τα Στενά. Και το 2018 και το 2019 ανανέωσε αυτές τις απειλές. Τα τελευταία χρόνια έχουν σημειωθεί πολλά περιστατικά απαγωγών πλοίων και επιθέσεων με σκάφη και μη επανδρωμένα αεροσκάφη, καθώς και παρεμβολές σε συστήματα GPS.

Ωστόσο, όπως τονίζει η Oxford Economics, συνολικά, ο κίνδυνος το Ιράν να διαταράξει τη ροή της ναυτιλίας μέσω των Στενών έχει σαφώς αυξηθεί μετά τις αμερικανικές επιθέσεις. Αλλά είναι απίθανο το Ιράν να έχει την όρεξη ή την ικανότητα να προβεί σε πλήρη αποκλεισμό. Οι ΗΠΑ έχουν δηλώσει στο παρελθόν ότι οποιαδήποτε προσπάθεια να γίνει αυτό θα θεωρηθεί ως πράξη πολέμου. Δεδομένης της ισχύος των αμερικανικών στρατιωτικών μέσων στην περιοχή, φαίνεται να υπάρχει μικρή πιθανότητα οποιαδήποτε προσπάθεια αποκλεισμού να διαρκέσει περισσότερο από μία ή δύο ημέρες το πολύ.

Μια πιο πιθανή επιλογή θα ήταν το Ιράν να υιοθετήσει τη στρατηγική της παρενόχλησης, ώστε να καταστήσει πιο επικίνδυνη και δαπανηρή τη χρήση των Στενών από τα πλοία. Θα μπορούσαν να χρησιμοποιηθούν μέτρα, όπως νάρκες, επιθέσεις με μη επανδρωμένα αεροσκάφη και πυραύλους, καθώς και παρεμβολές σημάτων GPS, προκαλώντας διαταραχές σε χαμηλότερο επίπεδο. Αυτό θα ήταν παρόμοιο με τις ενέργειες των ανταρτών Χούθι στην Ερυθρά Θάλασσα, οι οποίοι μείωσαν την κυκλοφορία στο 30% του κανονικού για μια παρατεταμένη περίοδο. Έχουμε ήδη ακούσει αναφορές ότι ορισμένα super tankers έχουν πραγματοποιήσει αναστροφές στα Στενά του Ορμούζ, πιθανώς λόγω ανησυχιών για παρενόχληση.

Ο κύριος τρόπος μείωσης της κυκλοφορίας ήταν η απαγορευτικά ακριβή ασφάλιση της εισόδου πλοίων στην περιοχή. Κατά την Oxford Economics τρεις επιλογές θα μπορούσαν να εξεταστούν για τη διατήρηση της ροής της κυκλοφορίας:

- Θα μπορούσαν να ληφθούν στρατιωτικά μέτρα για την εξάλειψη των απειλών για τη ναυτιλία. Τόσο οι ΗΠΑ όσο και το Ισραήλ έχουν ήδη βομβαρδίσει το Ιράν και φαίνεται ότι είναι έτοιμοι να λάβουν επιθετικά μέτρα για να διατηρήσουν ανοιχτά τα Στενά.

- Αμυντικά μέτρα, όπως ναυτικές νηοπομπές και αναχαίτιση πυραύλων, θα μπορούσαν να χρησιμοποιηθούν για την περαιτέρω μείωση του κινδύνου επίθεσης.

- Οι κυβερνήσεις θα μπορούσαν να εγγυηθούν ασφαλιστική κάλυψη για τη διέλευση από τα Στενά, έτσι ώστε μέρος του κόστους οποιασδήποτε επιτυχημένης ιρανικής επίθεσης να καλύπτεται από ένα ταμείο και όχι από τον ασφαλιστή. Αυτό θα μείωνε τα ασφάλιστρα, καθιστώντας πιο βιώσιμη τη διέλευση των πλοίων. Αυτή η στρατηγική έχει χρησιμοποιηθεί για να βοηθήσει στη διατήρηση της κυκλοφορίας προς τα λιμάνια της Ουκρανίας κατά τη διάρκεια του πολέμου με τη Ρωσία.

Ενώ είναι πιθανό η αναταραχή να μειώσει την κυκλοφορία των πλοίων όσο και οι επιθέσεις των Χούθι -οι οποίες μείωσαν τη ναυτιλία έως και 70%- ο οίκος υποθέτει ότι οι συντονισμένες προσπάθειες για τον περιορισμό της κλίμακας της αναστάτωσης στα Στενά του Ορμούζ θα εφαρμοστούν γρήγορα. Έτσι, στο αρνητικό του σενάριο όπου μετρά τον αντίκτυπο της αναστάτωσης στη ναυτιλία μέσω των Στενών, υποθέτουμε ότι οι ροές θα επανέλθουν σε περίπου τα δύο τρίτα των κανονικών επιπέδων εντός τριών μηνών

Ποιος θα ήταν ο αντίκτυπος στις τιμές της ενέργειας – Μεγαλύτερο το πλήγμα για το φυσικό αέριο από ότι για το πετρέλαιο

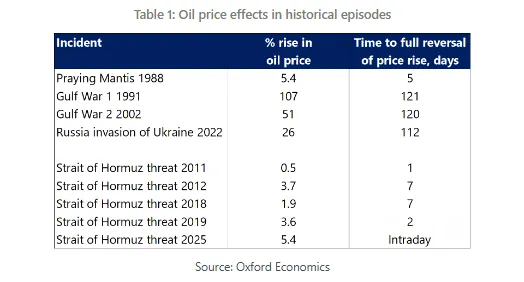

Μερικά ιστορικά παραδείγματα δίνουν μια εικόνα για το πόσο μεγάλο θα μπορούσε να είναι το αποτέλεσμα μιας αναστάτωσης, επισημαίνει η Oxford Economics. Έχουν υπάρξει πολλά περιστατικά στο παρελθόν όπου γεωπολιτικοί παράγοντες, ιδίως πόλεμοι, έχουν ενσωματώσει μεγάλα ασφάλιστρα κινδύνου στις τιμές του πετρελαίου για μεγάλο χρονικό διάστημα. Οι δύο Πόλεμοι του Κόλπου στη δεκαετία του 1990 και στις αρχές της δεκαετίας του 2000 αύξησαν τις τιμές κατά 100% και 50% αντίστοιχα, με τις τιμές να μην επιστρέφουν στα αρχικά τους επίπεδα για αρκετούς μήνες. Πιο πρόσφατα, η ρωσική εισβολή στην Ουκρανία αύξησε τις τιμές κατά ένα τέταρτο και είχε επίσης αντίκτυπο για αρκετούς μήνες.

Συγκεκριμένα, όσον αφορά τα Στενά του Ορμούζ και τον Περσικό Κόλπο, οι επιπτώσεις των συγκρούσεων και των απειλών τείνουν να είναι μικρότερες και βραχύβιες. Η σύγκρουση ΗΠΑ-Ιράν το 1988 αύξησε τις τιμές μόνο κατά 5% και αυτό «διορθώθηκε» μετά από πέντε ημέρες. Οι διάφορες απειλές του Ιράν να κλείσει τα Στενά την περίοδο 2011-2019 αύξησαν τις τιμές κατά 1%-4%, αλλά οι επιπτώσεις διήρκεσαν για μόλις μία ημέρα και το πολύ μία εβδομάδα. Τα νέα για την κατάπαυση του πυρός υποδηλώνουν ότι η τρέχουσα σύγκρουση μπορεί τελικά να έχει παρόμοιο προσωρινό αντίκτυπο στην τιμή του πετρελαίου.

Ωστόσο, το αρνητικό σενάριο της Oxford Economics για παρατεταμένη διαταραχή δείχνει πώς μια εκ νέου ένταση της σύγκρουσης θα μπορούσε να επηρεάσει την τιμή του πετρελαίου εάν το Ιράν ήταν σε θέση να διαταράξει το εμπόριο στα Στενά για μεγαλύτερο χρονικό διάστημα. Για να αξιολογήσει τις πιθανές ευρύτερες παγκόσμιες επιπτώσεις, ο οίκος αναλύει τις πιθανές επιπτώσεις στην παγκόσμια προσφορά πετρελαίου.

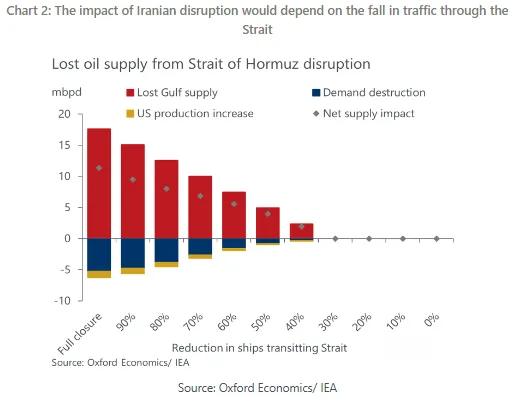

Όπως επισημαίνει, λίγο πάνω από 20 εκατομμύρια βαρέλια αργού πετρελαίου την ημέρα (ταξιδεύουν μέσω του Στενού του Ορμούζ, που ισοδυναμεί με το 20% της παγκόσμιας προσφοράς. Σε ένα απίθανο σενάριο στο οποίο τα Στενά θα έκλειναν εντελώς, εκτιμά ότι περίπου το ένα τρίτο αυτού θα μπορούσε με την πάροδο του χρόνου να μεταφερθεί μέσω εναλλακτικών διαδρομών. Έτσι, στην πιο ακραία περίπτωση, η ιρανική διαταραχή θα μείωνε την παγκόσμια προσφορά πετρελαίου κατά πάνω από 7%. Αλλά εντός τριών μηνών, εκτιμά πως η αύξηση της κυκλοφορίας μέσω του Περσικού Κόλπου και η αναδρομολόγηση θα σήμαινε ότι το πλήγμα στην παραγωγή θα ήταν μικρότερο από 1%.

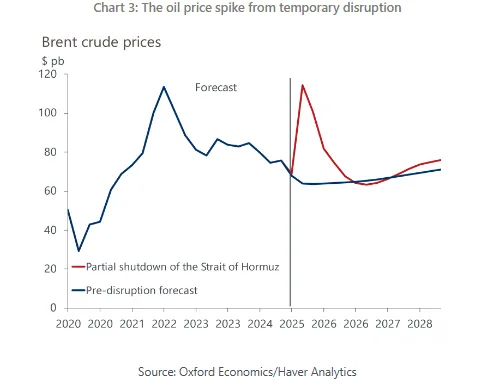

Στο δυσμενές σενάριο, ο οίκος υποθέτει ότι η τιμή του πετρελαίου θα μπορούσε να εκτοξευθεί στα σχεδόν 115 δολάρια ανά βαρέλι κατά μέσο όρο στο τρίτο τρίμηνο, αν και πιθανότατα με μια πολύ υψηλότερη κορύφωση, και στη συνέχεια να υποχωρήσει προς τα 75 δολάρια. Αυτή η τιμή είναι κάτω από το μέγιστο που είχε εκτιμήσει στο προηγούμενο χειρότερο σενάριο που δημιουργήθηκε ως απάντηση στις αρχικές επιθέσεις του Ισραήλ στο Ιράν (130 δολ. το βαρέλι)

Εξίσου σημαντικό είναι ότι η πτώση των τιμών είναι έντονη, προσθέτει η Oxford Economics. Ενώ μια υψηλότερη και πιο διαρκής αύξηση της τιμής του πετρελαίου είναι σαφώς πιθανή, πιστεύει ότι αυτό το δυσμενές σενάριο είναι ένα πιο πιθανό αποτέλεσμα σε περίπτωση διαταραχής στα Στενά του Ορμούζ. Αυτό ισχύει ιδιαίτερα επειδή μπορεί να είναι δύσκολο για το Ιράν να προκαλέσει σημαντική μείωση της ναυτιλιακής κίνησης για μια παρατεταμένη περίοδο, ιδίως υπό το φως της πρόσφατης εμφάνισης των ΗΠΑ σε ετοιμότητα να υποκινήσουν επιθέσεις στο Ιράν. Πάντως, ένα πιο οριστικό τέλος στην αναστάτωση θα μπορούσε να προκαλέσει μια πιο σημαντική βουτιά της τιμής του πετρελαίου το 2026.

Κατά την Oxford Economics, οι αγορές φυσικού αερίου θα πληγούν περισσότερο. Το Κατάρ προμηθεύει πάνω από το 25% του LNG της Ασίας και περίπου το 5% της Ευρώπης. Εάν οι ροές διαταραχθούν, οι τιμές spot στην Ασία, οι οποίες ήταν κατά μέσο όρο 11,43 δολάρια ανά MMBtu τον Μάιο, θα μπορούσαν να εκτοξευθούν στα 20 δολάρια ανά MMBtu, ειδικά εάν οι αγοραστές ενεργοποιήσουν ανωτέρα βία και σπεύσουν για φορτία από τις ΗΠΑ ή την Αυστραλία.

Η Ευρώπη θα αισθανόταν την πίεση μέσω του ανακατευθυνόμενου εμπορίου. Αν και το Κατάρ δεν είναι σημαντικός προμηθευτής της Ευρώπης, ανταγωνίζεται την Ασία για ευέλικτα φορτία. Εάν οι αποστολές από τις ΗΠΑ ή τη λεκάνη του Ατλαντικού εκτραπούν ανατολικά, λιγότερες θα φτάσουν στην Ευρώπη. Ο δείκτης αναφοράς φυσικού αερίου TTF της Ευρώπης που βασίζεται στο LNG, ο οποίος ήταν κατά μέσο όρο 12,77 δολάρια ανά MMBtu τον Μάιο, θα αυξηθεί σημαντικά και οι υψηλότερες τιμές είναι πιθανό να διαρκέσουν καθ' όλη τη διάρκεια του χειμώνα εάν η κρίση επιβραδύνει την αναπλήρωση των αποθεμάτων αποθήκευσης φυσικού αερίου, όπως εκτιμά ο οίκος.

Σε αντίθεση με το πετρέλαιο, το LNG δεν διαθέτει σύστημα στρατηγικών αποθεμάτων. Η ευρωπαϊκή αποθήκευση φυσικού αερίου είναι περίπου 50% πλήρης, αλλά θα βασίζεται σε μεγάλο βαθμό στο LNG για να φτάσει σε ασφαλή χειμερινά επίπεδα.