Ισχυρότερα τριμηνιαία αποτελέσματα αναμένει η UBS από την Motor Oil λόγω των υψηλότερων περιθωρίων διύλισης και των υψηλότερων ασφαλιστικών αποζημιώσεων, ενώ προχωρά σε αύξηση κατά 11% της τιμής-στόχου.

Ειδικότερα, όπως σημειώνει η UBS, ο κλάδος της ενέργειας των αναδυόμενων ευρωπαϊκών αγορών είχε ισχυρή απόδοση στο δεύτερο τρίμηνο, ενώ κατά μέσο όρο, οι μετοχές των ενεργειακών εταιρειών της περιοχής που καλύπτει, μεταξύ των οποίων και η ελληνική Motor Oil, έχουν καταγράψει άνοδο 30% έναντι του δείκτη MSCI Energy που αυξήθηκε κατά 7%, από τις αρχές του έτους. Η κίνηση αυτή αντανακλούσε την ισχυρή ανάκαμψη των περιθωρίων κέρδους διύλισης από τα χαμηλά του Απριλίου, και εν μέσω της σύγκρουσης Ιράν-Ισραήλ, θέτοντας ξανά στο προσκήνιο τον κλάδο διύλισης της Ευρώπης, καθώς και τη συνολική ισχυρή ζήτηση.

Η UBS επισημαίνει ότι τα περιθώρια διύλισης σημείωσαν ισχυρή ανοδική πορεία στο δεύτερο τρίμηνο, με αύξηση πάνω από 10 δολάρια/βαρέλι από τα χαμηλά του Απριλίου, περίπου 2 δολάρια/βαρέλι, κυρίως λόγω της σύγκρουσης Ιράν-Ισραήλ, η οποία έθεσε για άλλη μια φορά στο προσκήνιο τις ευρωπαϊκές αγορές προϊόντων πετρελαίου και διεύρυνε το ασφάλιστρο κινδύνου. Συνολικά, τα σταθερά πρότυπα ζήτησης και τα χαμηλά αποθέματα στήριξαν επίσης τα θεμελιώδη μεγέθη των ενεργειακών εταιρειών της περιοχής. Επιπλέον, οι εκτιμήσεις της UBS υποδεικνύουν πιο «σφιχτά» ισοζύγια βραχυπρόθεσμα και επομένως πιθανώς μεγαλύτερη από την αναμενόμενη πορεία προς την ομαλοποίηση, καθώς «ανεβάζει» τις εκτιμήσεις της για τα περιθώρια διύλισης για το 2025 και το 2026 κατά 13% και 15% αντίστοιχα, στα 5,7 δολάρια/βαρέλι και 4,2 δολάρια/βαρέλι, αντίστοιχα.

Αυτό, όπως τονίζει, θα αντικατοπτριστεί στα ισχυρότερα τριμηνιαία αποτελέσματα για εταιρείες που επηρεάζονται περισσότερο από τη διύλιση. Αναμένει ότι η δυναμική των αποτελεσμάτων του 2ου τριμήνου θα είναι διαφορετική για εταιρείες που επηρεάζονται περισσότερο από τη διύλιση έναντι πιο ισορροπημένων εταιρειών στον χώρο. Αναμένει έτσι ισχυρότερα τριμηνιαία αποτελέσματα από την Motor Oil, υποστηριζόμενα επίσης από τις υψηλότερες ασφαλιστικές αποζημιώσεις στο τρίμηνο που αναμένονται τώρα, και την Tupras, υποστηριζόμενη από την περαιτέρω υποτίμηση της τουρκικής λίρας. Ταυτόχρονα, η UBS αναμένει ότι τα ασθενέστερα αποτελέσματα upstream θα μειώσουν τα τριμηνιαία αποτελέσματα για την πολωνική Orlen και την ουγγρική MOL Group. Συνολικά, βλέπει τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) του κλάδου στα 3,8 δισ. δολάρια, -9% σε τριμηνιαία βάση.

Ωστόσο, από τα τρέχοντα επίπεδα, οι κίνδυνοι για τα περιθώρια κέρδους είναι καθοδικοί κατά την άποψη του ελβετικού οίκου.. Ενώ τα βραχυπρόθεσμα θεμελιώδη μεγέθη είναι ισχυρότερα για την αγορά διύλισης σε σύγκριση με ό,τι ανέμενε προηγουμένως, πιστεύει ότι πέρα από το πολύ βραχυπρόθεσμο διάστημα, οι κίνδυνοι από τα τρέχοντα υψηλά των άνω των 11 δολ./βαρέλι τον Ιούλιο είναι καθοδικοί, καθώς 1) μεταβαίνουμε στην περίοδο ασθενέστερης ζήτησης· 2) εάν το τρέχον περιβάλλον περιθωρίων κέρδους παραμείνει για μεγαλύτερο χρονικό διάστημα, ορισμένα προγραμματισμένα κλεισίματα θα αναβληθούν, όπως η πρόσφατη ανακοίνωση της bp, 3) σταδιακά θα τεθεί σε λειτουργία περισσότερη χωρητικότητα.

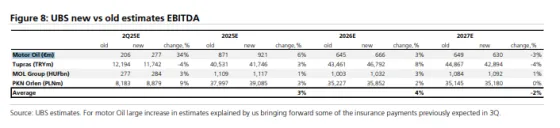

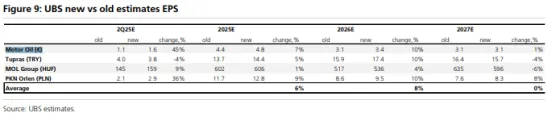

Συνεπώς, η UBS ενσωματώνει τις νέες βελτιωμένες της υποθέσεις, αλλά γίνεται και λίγο πιο επιφυλακτική στον ενεργειακό κλάδο της περιοχής των αναδυόμενων ς ευρωπαϊκών αγορών. Ειδικότερα, κατά μέσο όρο, οι εκτιμήσεις της για τα EBITDA του τομέα αυξάνονται κατά 4% για τα οικονομικά έτη 2025-2026 και οι τιμές-στόχοι αυξάνονται κατά 9% κατά μέσο όρο. Οι νέες κυρώσεις της ΕΕ κατά της Ρωσίας θα μπορούσαν να περιορίσουν περαιτέρω τα ισοζύγια του πετρελαίου ντίζελ βραχυπρόθεσμα. Ωστόσο, πέρα από το πολύ βραχυπρόθεσμο διάστημα και λαμβάνοντας υπόψη την ήδη ισχυρή άνοδο των περιθωρίων κέρδους, από εδώ και πέρα βλέπει κινδύνους, όπως ανέφερε και νωρίτερα. Ως εκ τούτου, γίνεται επίσης πιο επιφυλακτική κατά μέσο όρο απέναντι στον τομέα.

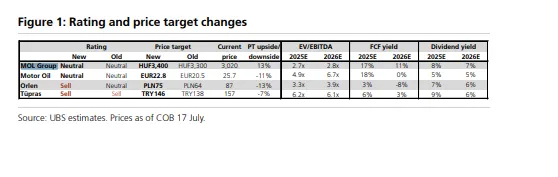

Σε αυτό το πλαίσιο, επαναλαμβάνει την ουδέτερη αξιολόγηση για την MOL Group και την Motor Oil, καθώς και την σύσταση sell για την Tupras, δεδομένου ότι ο απαιτούμενος ρυθμός απόδοσης για την Τουρκία εξακολουθεί να είναι πάνω από 40%, ενώ υποβαθμίζει την Orlen σε sell.

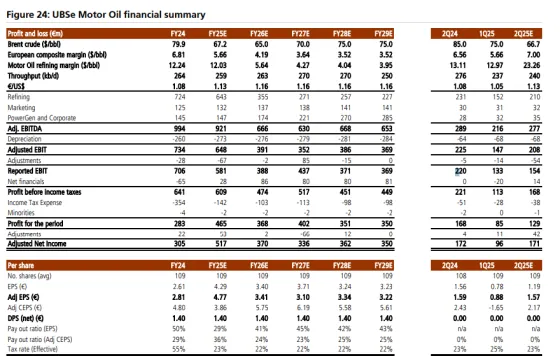

Αυξάνει την εκτίμηση για τα EBITDA της Motor Oil το 2025-2026

Όσον αφορά την Motor Oil ειδικότερα, η UBS αυξάνει σημαντικά την τιμή στόχο, κατά 11% και στα 22,8 ευρώ από 20,5 ευρώ πριν, αν και είναι χαμηλότερη από τα τρέχοντα επίπεδα στον ταμπλό της Λεωφόρου Αθηνών.

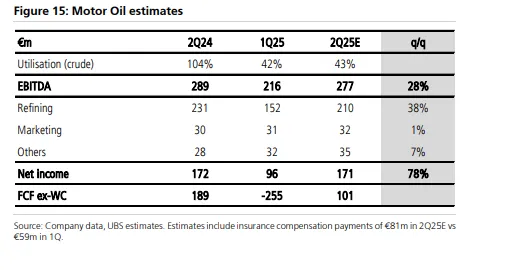

Στα αποτελέσματα β’ τριμήνου της ελληνικής εισηγμένης, τα οποία αναμένονται στο τέλος Αυγούστου, αναμένει ότι τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA) θα υποστηριχθούν όχι μόνο από υψηλότερα περιθώρια κέρδους αυτό το τρίμηνο, αλλά και από υψηλότερες ασφαλιστικές αποζημιώσεις που αναμένει τώρα να καταγραφούν στο τρίμηνο (81 εκατ. ευρώ έναντι 50 εκατ. ευρώ που υπολόγιζε προηγουμένως). Αντίστοιχα, μειώνει το ποσό που θα διατεθεί στο τρίτο τρίμηνο. Λαμβάνει υπόψη ένα περίπου παρόμοιο ποσοστό χρήσης μόνο για το αργό πετρέλαιο, 43% έναντι 42% στο πρώτο τρίμηνο, καθώς οι επισκευές στο CDU συνεχίζονται.

Ενώ το ασθενέστερο δολάριο ΗΠΑ περιορίζει ελαφρώς την άνοδο, η UBS εξακολουθεί να αναμένει ότι τα EBITDA της Motor Oil στο δεύτερο τρίμηνο θα είναι 28% υψηλότερα σε τριμηνιαία βάση, στα 277 εκατ. ευρώ. Εκτιμά μια γενικά σταθερή τριμηνιαία απόδοση από άλλους τομείς, ενώ δεν λαμβάνει υπόψη παρόμοια ζημία από παράγωγα όπως το προηγούμενο τρίμηνο και αναμένει ακόμη ισχυρότερη ανάπτυξη σε τριμηνιαία βάση για τα καθαρά κέρδη.

Κατά την τηλεδιάσκεψη των αποτελεσμάτων β’ τριμήνου αναμένει ότι η προσοχή θα παραμείνει γύρω από την πρόοδο των επισκευών στο CDU, το πιθανό χρονοδιάγραμμα επανεκκίνησης στο τρίτο τρίμηνο και περαιτέρω εκτιμήσεις σχετικά με τις ασφαλιστικές αποζημιώσεις. Αναμένει επίσης ερωτήματα σχετικά με το σκεπτικό και τις προσδοκίες για την πρόσφατα ανακοινωθείσα συμφωνία για τη δημιουργία κοινοπραξίας με την ΓΕΚ Τέρνα στην παραγωγή ηλεκτρικής ενέργειας και τη διανομή φυσικού αερίου/ηλεκτρικής ενέργειας.

Όσον αφορά το deal αυτό, η UBS επισημαίνει πάντως ότι οι δραστηριότητες προμήθειας ηλεκτρικής ενέργειας και φυσικού αερίου αντιπροσώπευαν περίπου 1% των κερδών EBITDA της Motor Oil πέρυσι, με τον τομέα να αντιμετωπίζει δυσκολίες λόγω των μικρών περιθωρίων διανομής στην Ελλάδα. Πιστεύει ότι μια μεγαλύτερη κλίμακα της ενοποιημένης δραστηριότητας θα επιτρέψει ταχύτερη ανάπτυξη και θα απελευθερώσει συνέργειες για τον όμιλο, καθώς και θα βοηθήσει στην ενίσχυση της αξίας της επιχείρησης. Σε αυτό το πλαίσιο θεωρεί το deal ελαφρώς θετικό.

Πέραν του β’ τριμήνου, η UBS πραγματοποιεί μια σειρά από αλλαγές στο μοντέλο αποτίμησης της Motor Oil, συμπεριλαμβανομένου ενός ισχυρότερου περιβάλλοντος περιθωρίων διύλισης σε σχέση με τις προηγούμενες προβλέψεις. Ενσωματώνει επίσης τη συμφωνία με την ΓΕΚ Τέρνα, από-ενοποιώντας την αναμενόμενη συνεισφορά της NRG και την μονάδα της Κομοτηνής στα οικονομικά αποτελέσματα, λαμβάνοντας υπόψη την καταβολή μετρητών από την Motor Oil (σε αυτό το στάδιο λαμβάνει υπόψη επιβεβαιωμένα 79 εκατ. ευρώ, αν και το ποσό θα μπορούσε να αυξηθεί) και λαμβάνοντας υπόψη την κοινοπραξία στην αποτίμηση στα €0,4 δισ. του μεριδίου αγοράς της Motor Oil. Επίσης, πλέον λαμβάνει υπόψη την πρόσφατα ενοποιημένη συνεισφορά της επιχείρησης Helector στην αποτίμηση. Συνολικά, αυξάνει έτσι την εκτίμησή της για τα EBITDA για το οικονομικό έτος 2025-2026 κατά 5% και τα κέρδη ανά μετοχή κατά 9%, ενώ αποτιμά τις κύριες επιχειρηματικές δραστηριότητες της Motor Oil χρησιμοποιώντας πολλαπλασιαστές EV/EBITDA (5x για τη Διύλιση, 6,5x για το Marketing και 7,5x για την Παραγωγή ενέργειας).