Προσεκτική στάση συνεχίζει να τηρεί η Goldman Sachs στον κλάδο των ελληνικών διυλιστηρίων, παρά τα ισχυρά περιθώρια διύλισης, δεδομένων των πιέσεων στις ελεύθερες ταμειακές ροές το 2025, λόγω των υψηλότερων κεφαλαιουχικών δαπανών στην παραγωγή ενέργειας από ανανεώσιμες πηγές, της πληρωμής φόρου αλληλεγγύης τον Φεβρουάριο του 2025 και της ισχυρότερης ισοτιμίας ευρώ/δολαρίου που αναμένει φέτος, τη στιγμή που, όπως επισημαίνει, βλέπει καλύτερη αξία σε άλλους τομείς του κλάδου της ενέργειας.

Ειδικότερα, όπως σημειώνει η Goldman Sachs, βλέπει αρνητική απόδοση ελεύθερων ταμειακών ροών φέτος και στις δύο ελληνικές εισηγμένες από τον κλάδο των διυλιστηρίων που καλύπτει: -2% για την Motor Oil και -5% για την HELLENiQ Energy.

Σε αυτό το πλαίσιο, αναθεωρεί τις εκτιμήσεις της για τα προσαρμοσμένα EBITDA για το 2025, το 2026 και το 2027 κατά <1%, -1% και -1%, αντίστοιχα, κατά μέσο όρο, πριν από τα αποτελέσματα του β΄ τριμήνου, ενσωματώνοντας τις τελευταίες προσδοκίες της για το περιθώριο κέρδους διύλισης και την ισοτιμία ευρώ/δολαρίου. Ειδικότερα, όσον αφορά το σύνολο του 2025, η Goldman πλέον εκτιμά πως τα προσαρμοσμένα EBITDA της Motor Oil θα διαμορφωθούν στα 885 εκατ. ευρώ, το 2026 στα 814 εκατ. ευρώ και το 2027 στα 865 εκατ. ευρώ. Για την HELLENiQ Energy θα διαμορφωθούν στα 742 εκατ. ευρώ φέτος, στα 841 εκατ. ευρώ το 2026 και στα 918 εκατ. ευρώ το 2027.

Όσον αφορά την επενδυτική της θέση, η Goldman επισημαίνει ότι τηρεί ουδέτερη στάση για την Motor Oil αν και ανεβάζει την τιμή στόχο στα 26 ευρώ από 25 ευρώ πριν. Όπως εξηγεί, ενώ αναγνωρίζει την υψηλή ποιότητα και την υψηλή πολυπλοκότητα του συστήματος διύλισης της εταιρείας, αρκετοί παράγοντες την κάνουν να διατηρεί ουδέτερη αξιολόγηση προς το παρόν: Οι ελεύθερες ταμειακές ροές (FCF )του 2025 επηρεάζονται από την πληρωμή φόρου αλληλεγγύης ύψους 199 εκατ. ευρώ (Φεβρουάριος 2025) και τις υψηλότερες κεφαλαιουχικές δαπάνες. Προβλέπει απόδοση FCF -2% το 2025, κάτω από τον ιστορικό μέσο όρο της εταιρείας και περίπου 9% στον ευρύτερο ευρωπαϊκό κλάδο..

Παράλληλα, τηρεί στάση Sell για την HELLENiQ Energy με αμετάβλητη τιμή-στόχο στα 6,5 ευρώ. Σύμφωνα με τις εκτιμήσεις της Goldman για το 2025, η HELLENiQ διαπραγματεύεται κάτω από τη μέση απόδοση των εταιρειών του κλάδου στην ΕΕ, με μέση απόδοση EV/EBITDA περίπου 7x, πάνω από το 5x της Motor Oil για το 2025. Παραμένει σε αξιολόγηση Sell, δεδομένης της λιγότερο ελκυστικής σχετικής αποτίμησης, του υψηλότερου από τον μέσο όρο μόχλευσης, της συνεχιζόμενης αδυναμίας στην αγορά πετροχημικών και των βραχυπρόθεσμων πιέσεων στις ελεύθερες ταμειακές ροές, λόγω των υψηλότερων κεφαλαιουχικών δαπανών στην ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και της πληρωμής φόρου αλληλεγγύης.

Τι διαμορφώνει τα μεγέθη του β’ τριμήνου

Τα ευρωπαϊκά περιθώρια διύλισης αυξήθηκαν κατά 25% σε τριμηνιαία βάση στο Β' τρίμηνο του 2025, κυρίως λόγω της αύξησης των cracks βενζίνης και μεσαίων αποσταγμάτων (αεροπορικά), επισημαίνει η Goldman. Τα cracks βενζίνης ενισχύθηκαν κατά περίπου 45% σε τριμηνιαία βάση, λόγω των βελτιωμένων προσδοκιών ζήτησης ενόψει της κορύφωσης της θερινής περιόδου οδήγησης, ενώ τα χαμηλά αποθέματα ντίζελ, οι διακοπές εφοδιασμού και η ανθεκτική ζήτηση, υποστηριζόμενη από την ισχυρή αεροπορική και εμπορευματική δραστηριότητα, συνέβαλαν σε μια θεμελιωδώς σφιχτή αγορά μεσαίων αποσταγμάτων.

Συνολικά, η παγκόσμια χωρητικότητα offline διυλιστηρίων αυξήθηκε κατά 1,6 εκατομμύρια βαρέλια την ημέρα τον Απρίλιο στα 9,0 εκατομμύρια βαρέλια, λόγω της έντονης εαρινής συντήρησης και ορισμένων απρογραμμάτιστων γεγονότων.

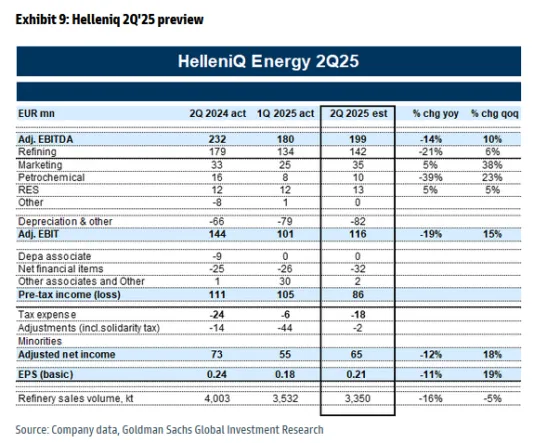

Σύμφωνα με τις εκτιμήσεις της Goldman, η ισχύς διύλισης και η εποχικά υψηλότερη εμπορική δραστηριότητα οδηγούν σε 13% υψηλότερα κέρδη EBITDA για τα ελληνικά διυλιστήρια στο δεύτερο τρίμηνο.

Όπως εξηγεί, βλέπει τα αποτελέσματα του δεύτερου τριμήνου του 2025 να υποστηρίζονται από τα 25% υψηλότερα περιθώρια, τα εποχικά υψηλότερα αποτελέσματα μάρκετινγκ, τα οποία αντισταθμίζονται εν μέρει από την ενίσχυση του ευρώ έναντι του δολαρίου και τους χαμηλότερους όγκους πωλήσεων για την HELLENiQ λόγω συντήρησης στην Ελευσίνα. Ως εκ τούτου, προβλέπει 13% υψηλότερα κέρδη EBITDA για τις δύο ελληνικές εισηγμένες στο δεύτερο τρίμηνο του 2025 σε μέσο όρο. Για την Motor Oil τα προσαρμοσμένα EBITDA β’ τριμήνου τοποθετούνται στα 251 εκατ. ευρώ με αύξηση 16% σε σχέση με το α’ τρίμηνο και πτώση 13% σε ετήσια βάση, ενώ για την HELLENiQ Energy τοποθετούνται στα 199 εκατ. ευρώ με άνοδο 10% από το α’ τρίμηνο και πτώση 14% σε ετήσια βάση.