Η παγκόσμια αγορά LNG εισέρχεται σε μια δεκαετία μεγάλου διαρθρωτικού μετασχηματισμού, εκτιμά η UBS. Από τότε που μειώθηκαν οι ροές ρωσικού φυσικού αερίου προς την Ευρώπη, η παγκόσμια ζήτηση LNG έχει αυξηθεί κατακόρυφα, οδηγώντας τις τιμές υψηλότερα και διαταράσσοντας ολόκληρη την αλυσίδα αξίας του φυσικού αερίου. Αυτό έχει επίσης θολώσει τον μελλοντικό ρόλο του φυσικού αερίου στην ενεργειακή μετάβαση. Τώρα, με ένα νέο κύμα παγκόσμιας προσφοράς LNG στον ορίζοντα, ο οίκος αναμένει ότι οι τιμές θα μειωθούν, ανοίγοντας ενδεχομένως το δρόμο για την ενίσχυση της ζήτησης μακροπρόθεσμα. Ο ρυθμός και ο αντίκτυπος αυτής της μετατόπισης παραμένουν αβέβαιοι προς το παρόν, επηρεασμένοι από τη γεωπολιτική, τις αλλαγές πολιτικής και τις τάσεις κατανάλωσης. Αυτό έχει σημαντικές επιπτώσεις στην παγκόσμια χρήση ενέργειας, όπως τονίζει.

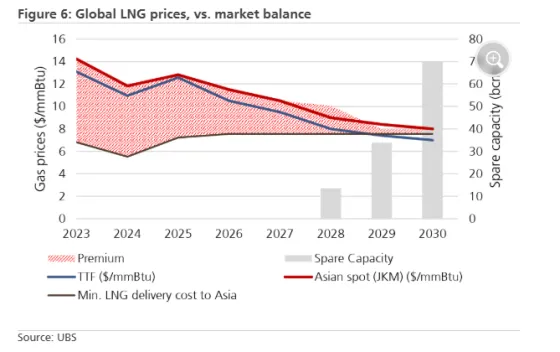

Ειδικότερα, η UBS αναμένει ότι η ισορροπία της παγκόσμιας αγοράς LNG θα παραμείνει αρκετά «σφιχτή» μέχρι το 2027. Η πλεονάζουσα παραγωγική ικανότητα θα αναδυθεί σταδιακά στη συνέχεια, υποστηριζόμενη από ένα νέο κύμα έργων υγροποίησης. Όπως εκτιμά, η παγκόσμια παραγωγική ικανότητα LNG θα αυξηθεί κατά 8,7% ετησίως μεταξύ 2025 και 2030, υψηλότερα από τον ιστορικό μέσο όρο των 10 ετών του 6,1%, με την ανάπτυξη να επιταχύνεται περαιτέρω στο 9,3% την περίοδο 2028-2030, με οδηγό μεγάλα έργα στις ΗΠΑ και το Κατάρ.

Η παγκόσμια κρίση φυσικού αερίου έχει προκαλέσει σημαντική αβεβαιότητα σχετικά με τη μελλοντική πορεία και τον ρόλο του φυσικού αερίου από την πλευρά της ζήτησης, ιδίως στις αναδυόμενες οικονομίες, όπως επισημαίνει η UBS. Οι αυξημένες τιμές του φυσικού αερίου και οι ανησυχίες για την ενεργειακή ασφάλεια έχουν ωθήσει αρκετές κορυφαίες οικονομίες να επιταχύνουν τις προσπάθειές τους για ενεργειακή μετάβαση, με πρωτοβουλίες όπως η Πράσινη Συμφωνία της ΕΕ να διαδραματίζουν κεντρικό ρόλο. Ταυτόχρονα, χώρες με υψηλή εξάρτηση από τον άνθρακα έχουν μετριάσει τη μετάβαση από τον άνθρακα στο φυσικό αέριο, με αποτέλεσμα την αύξηση της χρήσης άνθρακα, ιδίως για την παραγωγή ηλεκτρικής ενέργειας.

Προς σταθερή αύξηση της ζήτησης LNG

Παρόλα αυτά, ο ελβετικός οίκος θεωρεί απίθανη μια βραχυπρόθεσμη κορύφωση της παγκόσμιας ζήτησης φυσικού αερίου και αναμένει σταθερή αύξηση της παγκόσμιας ζήτησης LNG στο 5,8% ετησίως την περίοδο 2025-2030, επιταχύνοντας από το 5,4% ετησίως του μέσου όρου των 10 ετών πριν από την κρίση (2012-2021). Στο πλαίσιο αυτό, βλέπει την αναδυόμενη Ασία ως τον κύριο μοχλό αύξησης της παγκόσμιας ζήτησης LNG, με τις εισαγωγές τους να αυξάνονται σχεδόν κατά 75% την ίδια περίοδο. Εντωμεταξύ, δεν αναμένει σημαντική αύξηση από την Ευρώπη, αλλά η ζήτηση για εισαγωγές LNG θα παραμείνει κοντά στα 190 bcm λόγω περιορισμένων άλλων επιλογών εφοδιασμού.

Ενώ η επέκταση των ανανεώσιμων πηγών ενέργειας δημιουργεί διαρθρωτικά εμπόδια στην πλευρά της ζήτησης, αρκετοί βασικοί παράγοντες εξακολουθούν να υποστηρίζουν τη σταθερή αύξηση των εισαγωγών LNG, τονίζει η UBS. Πρώτον, η εγχώρια παραγωγή φυσικού αερίου από παραδοσιακούς παραγωγούς, ιδίως στην Ασία, δεν μπορεί να συμβαδίσει με την αυξανόμενη ζήτηση, οδηγώντας τους στη μετάβαση σε καθαρούς εισαγωγείς. Δεύτερον, η ανάπτυξη πρωτοβουλιών για το φυσικό αέριο στις πόλεις, ιδίως στην Ινδία και την Κίνα, διευρύνει την πρόσβαση στο φυσικό αέριο, ενισχύοντας έτσι την κατανάλωση σε διάφορους τομείς. Τέλος, μια σταδιακή μείωση των παγκόσμιων τιμών φυσικού αερίου από το 2027 θα ενίσχυε την προσιτότητα και θα ενίσχυε την ανταγωνιστική του θέση.

Η UBS προβλέπει ότι ο ρυθμός αύξησης της προσφοράς θα ξεπεράσει την αύξηση της ζήτησης στα τέλη της δεκαετίας του 2020. Ένας σημαντικός όγκος νέας δυναμικότητας υγροποίησης αναμένεται να τεθεί σε λειτουργία, με τις ΗΠΑ να πρωτοστατούν και την παγκόσμια τιμολόγηση να συνδέεται στενότερα με το LNG των ΗΠΑ. Αυτό υποδηλώνει ότι η αγορά είναι πιθανό να εισέλθει σε μια περίοδο υπερπροσφοράς, η οποία με τη σειρά της μπορεί να ασκήσει διαρθρωτική καθοδική πίεση στις τιμές του LNG, εκτός εάν γίνουν έγκαιρες προσαρμογές στην προσφορά.

Το αμερικανικό LNG αναμένεται να παίξει εξισορροπητικό ρόλο στην παγκόσμια αγορά LNG λόγω της μεγαλύτερης ευελιξίας του σε σύγκριση με άλλους προμηθευτές. Αυτό σημαίνει ότι το συνολικό ποσοστό αξιοποίησης των τερματικών σταθμών των ΗΠΑ θα α μειωθεί με την πάροδο του χρόνου εάν υπάρξει υπερπροσφορά στην παγκόσμια αγορά LNG.

Ο ρόλος των δικτύων ηλεκτρικής ενέργειας

Η UBS εκτιμά ότι στην «καρδία» της αβεβαιότητας σχετικά με τη ζήτηση LNG είναι ο τομέας της ηλεκτρικής ενέργειας: πώς εξελίσσεται η αλληλεπίδραση μεταξύ άνθρακα, ανανεώσιμων πηγών ενέργειας και φυσικού αερίου.

Στην Ευρώπη, η UBS εκτιμά πως η ζήτηση φυσικού αερίου θα σταθεροποιηθεί έως το 2030, με τη ζήτηση φυσικού αερίου για ηλεκτρική ενέργεια να κορυφώνεται στα 137 bcm το 2028, πριν μειωθεί μέτρια στη συνέχεια. Διεθνώς προβλέπει ότι η ζήτηση θα κυμανθεί στα 700-830 bcm στην επόμενη πενταετία.

H επέκταση των ανανεώσιμων πηγών ενέργειας θα συνεχιστεί ως κυρίαρχη τάση έως το 2030 (ηλιακή και αιολική ενέργεια συνδυασμένα 65-75 GW ετησίως), ενώ το φυσικό αέριο εξακολουθεί να χρειάζεται ως γεφυρωτικός ρόλος για το άμεσο μέλλον. Σύμφωνα με τους υπολογισμούς της UBS, μια αλλαγή 1% στον ρυθμό ανάπτυξης της αιολικής και ηλιακής ενέργειας θα μπορούσε να οδηγήσει σε μια αλλαγή ±12 bcm για την ευρωπαϊκή ζήτηση ηλεκτρικής ενέργειας φυσικού αερίου το 2030, υποθέτοντας ότι όλα τα άλλα παραμένουν ίδια (π.χ. συντελεστές φορτίου, συνολική ζήτηση ισχύος). Δεδομένου του ρόλου του LNG ως οριακή πηγή εφοδιασμού στην Ευρώπη, οποιαδήποτε απόκλιση στη ζήτηση φυσικού αερίου μεταφράζεται σε αλλαγές στις απαιτήσεις των εισαγωγών LNG.

Στην Ασία, η Κίνα παραμένει η μεγαλύτερη πηγή πιθανής ανόδου. Παρά το αυξανόμενο μερίδιο των ανανεώσιμων πηγών ενέργειας στο ενεργειακό της μείγμα, η παραγωγική ικανότητα από φυσικό αέριο συνεχίζει να επεκτείνεται. Στο βασικό της σενάριο, η UBS αναμένει ότι η ζήτηση φυσικού αερίου έναντι ηλεκτρικής ενέργειας στην Κίνα θα αυξηθεί κατά 8% ετησίως κατά μέσο όρο έως το 2030, γεγονός που θα διατηρούσε το μερίδιο του φυσικού αερίου στο ενεργειακό μείγμα της Κίνας σε γενικές γραμμές σταθερό στο 3%.

Σε ένα σενάριο όπου το μερίδιο του φυσικού αερίου στο μείγμα αυξάνεται κατά 1% το 2030 λόγω της βραδύτερης ανάπτυξης των ανανεώσιμων πηγών ενέργειας, η αύξηση της κατανάλωσης φυσικού αερίου για ηλεκτρική ενέργεια θα επιταχυνθεί στο 12% ετησίως, με αποτέλεσμα ~24 bcm πρόσθετης ζήτησης φυσικού αερίου έως το 2030.

Όπως τονίζει η UBS, γενικότερα, η εφαρμογή πολιτικών απαλλαγής από τις ανθρακούχες εκπομπές, όπως η τιμολόγηση του άνθρακα, έχει τη δυνατότητα να απελευθερώσει επιπλέον ζήτηση φυσικού αερίου.